丰倍生物:财务真实性遭拷问价格一路下滑增收不增利 反倾销围城下的豪赌扩产前景凶险突击分红“补流”被砍

8月7日,苏州丰倍生物科技股份有限公司(以下简称“丰倍生物”)冲刺上交所主板迎来首发审核,此次募资资金7.50亿元。值得关注的是,此次上会稿中募资补流资金2.50亿元被删除。公司是一家废弃资源综合利用领域的高新技术企业,主要以废弃油脂生产资源化产品。

然丰倍生物此次上市正被层层疑云笼罩。一份招股书勾勒出的增长蓝图,却在公开市场数据与经营实质的碰撞下显露出重重裂痕——客户购销数据惊现“罗生门”,财务真实性遭拷问、主营产品价格一路下滑业绩增长徒有其表增收不增利、欧盟反倾销重拳下的产能扩张豪赌、突击分红套现却砍掉补流项目,这家生物基材料生产商的IPO之路步步惊心。

购销数据惊现“罗生门”,财务真实性遭拷问

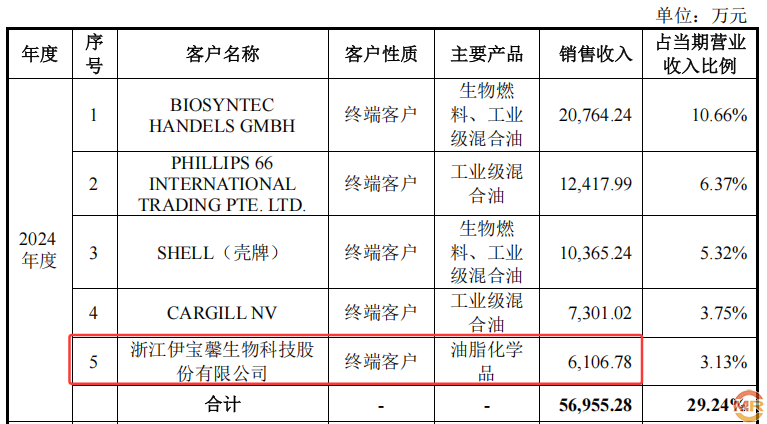

丰倍生物招股书将浙江伊宝馨生物科技股份有限公司列为2024年第五大客户,披露对其销售油脂化学品金额达6106.78万元。然而,作为新三板挂牌企业的伊宝馨,其2024年年报却给出截然不同的答案:当年对第一大供应商采购额仅为5497.59万元。

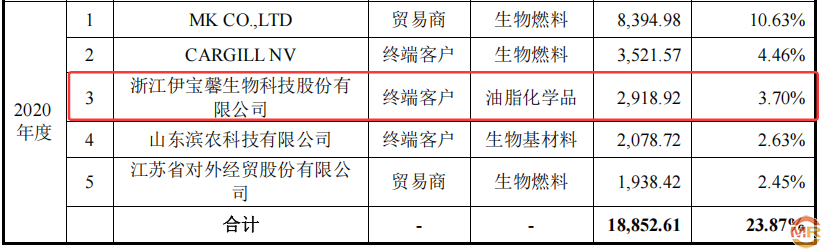

高达609.19万元的显著差额如同一道刺眼的裂痕,横亘在两家上市/拟上市公司的信息披露之间。耐人寻味的是,这并非双方首次“数据交集”。2020年,丰倍生物称对伊宝馨销售2918.92万元,位列第三大客户;而伊宝馨当年的公开转让说明书则清晰地记载,其对供应商“苏州福之源生物科技有限公司”(丰倍生物全资子公司)的采购额恰好也是2918.92万元。从2020年的“分毫不差”到2024年的“大幅背离”,核心客户交易记录的戏剧性反转,将双方财务数据可信度置于聚光灯下拷问——谁在说谎?或者,交易本质是否另有隐情?

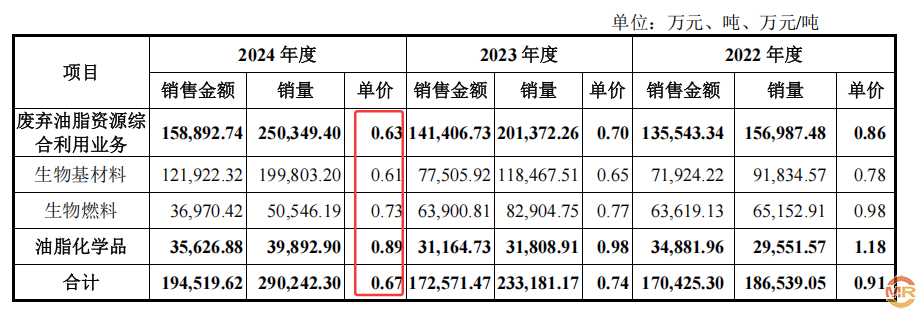

销售价格一路下滑,业绩增长徒有其表增收不增利

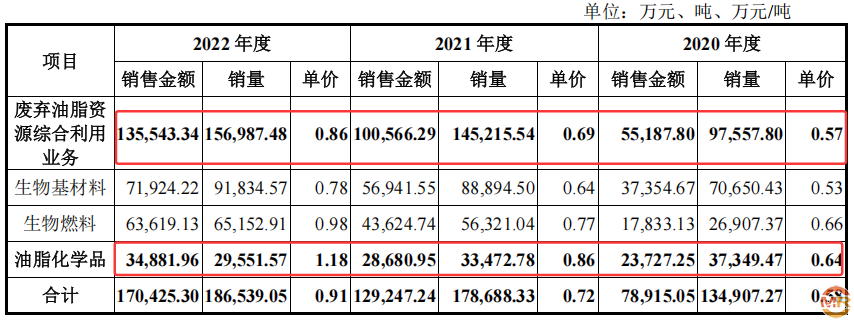

与申报稿材料披露相反的是,报告期内公司产品销售价格一路下滑,而在申报稿中却一路飙升,形成巨大反差。

根据申报稿招股书披露,2020年至2022年公司主要产品废弃油脂资源综合利用业务销售单价分别为0.57万元/吨、0.69万元/吨、0.86万元/吨;油脂化学品销售单价分别为0.64万元/吨、0.86万元/吨、1.18万元/吨。在上会稿中披露,2022年2024年主要产品废弃油脂资源综合利用业务销售单价分别为0.86万元/吨、0.70万元/吨、0.63万元/吨;油脂化学品销售单价分别为1.18万元/吨、0.98万元/吨、0.89万元/吨。

根据公司披露,原材料废弃油脂/生物柴油/脂肪酸等原材料采购价格均出现不同程度的下滑,这或许与公司产品售价出现下滑有关。

但是,根据招股书披露2020-2024年,丰倍生物的营业收入分别为7.9亿元、12.96亿元、17.09亿元、17.28亿元、19.48亿元。同期,丰倍生物的净利润分别为0.5亿元、1.02亿元、1.33亿元、1.3亿元、1.24亿元。2021-2024年,丰倍生物的营业收入同比增长率分别为64.04%、31.89%、1.12%、12.75%,净利润同比增长率分别为105.35%、30.69%、-2.73%、-4.54%。尤其是2024年,公司主营业务毛利率为11.64%,较2023年下滑2.28%,2023年在主营业务毛利率增长0.37%的情况之下,净利润净利润同比增长率-2.73%。

欧盟反倾销重拳砸下,逆势扩产前景凶险

资料显示,2024年公司产能利用率出现大幅下滑,由2023年产能利用率99.84%下滑至76.31%。对于产能利用率出现大幅下滑的原因,公司称2024 年随着公司对上游原料端的持续布局,应对外部环境变化,公司调整产品结构,加大了工业级混合油对外销售规模。

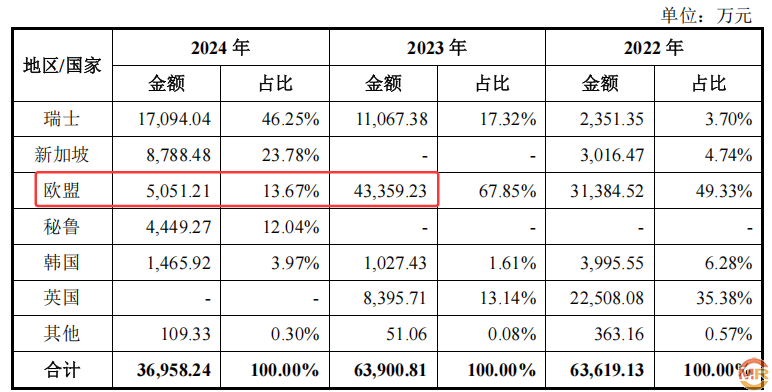

其实,这是来自于外部环境变化。2024年7月19日,欧盟发布临时反倾销措施,对中国进口的生物柴油征收12.8%至36.4%的临时反倾销税,丰倍生物适用的反倾销税率为23.7

%。受此影响,公司2024年外销逐步转向新加坡、瑞士等非欧盟区域,境外收入及占比有所下降。值得关注的是,受此影响公司来自欧盟收入出现断崖式下滑,由2023年销售金额43359.23万元下滑至2024年5051.21万元。为此,2024年公司出现产能利用率大幅下滑,这与欧盟反倾销税有直接的关系。

需要注意的是,在欧盟对中国进口的生物柴油征收反倾销税之时,公司却要砸重金进行生物柴油(含油酸甲酯)扩展产能。而公司披露,我国生物柴油主要以出口为主,欧盟系我国第一大出口区域,占比超过 90%。

面对销售市场的不确定性,丰倍生物仍然在大幅扩张产能。

此次上市,公司计划募资资金7.50亿元投资于“新建年产 30 万吨油酸甲酯、1万吨工业级混合油、5 万吨农用微生物菌剂、1 万吨复合微生物肥料及副产品生物柴油 5 万吨、甘油 0.82 万吨项目”。项目建成之后,公司生物柴油(含油酸甲酯)产能将达到35.00万吨。值得关注的是,2024 年度公司产能利用率有所下降主要系公司减少了部分出口生物柴油的生产,转而通过销售工业级混合油弥补生物柴油客户的需求缺口,究其原因是欧盟的反倾销税的原因。

招股书坦承,中国生物柴油出口90%以上依赖欧盟市场。当最大出口市场筑起高关税壁垒,公司押注35万吨新增产能的消化路径,成为招股书中最大的悬疑与风险点。市场担忧,此轮激进扩张恐将导致阶段性产能过剩,甚至引发行业恶性竞争。

突击分红套现数千万,“补流”募资蹊跷消失

资金链疑云同样笼罩IPO进程。招股书显示,丰倍生物并不宽裕:截至2024年末,货币资金仅1.67亿元,而短期借款高达1.73亿元,叠加1.06亿元长期借款,偿债压力肉眼可见。

令人费解的是,在此紧绷状态下,公司却在IPO前夜实施大额现金分红。2022年与2023年,丰倍生物分别分红1500万元和1614万元。两年间,实控人平原夫妇凭借85.4%的持股比例,稳稳套现逾2659万元。此外,实控人平原还通过股权转让获得6500万元资金。“突击分红+股权套现”组合拳,精准实现了巨额财富的提前落袋为安。

更显蹊跷的是,在最初申报稿中,公司计划募集10亿元,其中2.5亿元明确用于补充流动资金。但在上会稿中,这项“补流”需求却悄然消失。市场普遍质疑,公司一边慷慨分红套现,一边又宣称需外部“补血”,其资金需求的真实性与募资合理性已然存疑。此次“补流”项目的突然删除,被广泛解读为对监管与市场质疑的仓促回应。

admin

admin