林平发展闯关:与客户数据频频打架信披真实性遭连环拷问 供应商精准卡位离奇注销纸价上涨利润反降税收优惠撑起“半壁江山”

12月11日,安徽林平循环发展股份有限公司(下称“林平发展”)将在上交所主板接受发审委IPO审核,计划募资12亿元扩产120万吨产能。公司主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售,2024年末瓦楞纸、箱板纸产能利用率分别为76.15%和89.39%。

然而,这家自诩“行业优质企业”的包装纸板生产商,在闯关前夜却暴露出多重财务硬伤。公司与三大客户交易数据频现十万元至近两百万元差异,信披真实性遭连环拷问。其核心供应商在业务鼎盛期(公司申报前夕)集体注销,零实缴资本撑起数亿采购,供应链疑云密布难解。其次,公司在纸价上涨周期中净利润反降,三季度利润率暴跌至2.61%后,十月单月净利润率骤升至9.77%上演“神逆转”令人惊叹不已。更触目惊心的是,其净利润长期依赖政府税收优惠“输血”,2024年占比超八成,主营产品价格三年跌幅超26%,营收净利双降。多重风险交织下,林平发展的上市之路布满荆棘,资本市场不禁追问:这家依赖政策红利、供应链存疑、业绩波动剧烈的企业,真能经受住监管与市场的双重审视?

与关键客户交易数据频“打架”,信披真实性遭连环拷问

主板拟上市公司林平发展招股说明书与主要客户公开披露的财务数据存在多处明显差异,涉及金额从十万元级至近两百万元不等。这些“数据打架”现象,直指公司信息披露的真实性与准确性这一IPO核心问题。

林平发展在IPO问询函中披露,2024年宝艺新材料股份有限公司是其第五大客户,销售金额达4889.26万元,占主营业务收入比例1.98%。然而,宝艺股份作为新三板挂牌企业,在其2024年年报中明确显示,对林平发展的采购金额仅为4806.54万元。两者相差82.72万元,林平发展的销售数据高于客户采购数据。

这一差异虽相对较小,但发生在关键的大客户交易中。宝艺位列前五大客户名单,数据偏差可能影响收入确认的准确性。业内分析指出,IPO公司通常需确保客户信披一致性,以避免虚增收入嫌疑。林平发展未解释差异原因,其信披真实性面临拷问——若销售金额被夸大,或暗示财务内控存在漏洞。

林平发展在问询函中披露,2022年对广源包装集团股份有限公司销售5437.44万元,2023年销售3231.39万元。但广源股份的公开转让说明书显示,2022年对林平发展的采购金额为5426.79万元,2023年为3242.21万元。对比发现,2022年林平数据高10.65万元,2023年却低10.82万元。

两年间差异方向相反,合计误差超20万元,这绝非偶然。广源作为稳定客户,交易数据应高度匹配。分析认为,此类“双向偏差”可能源于记账时点或确认标准差异,但林平发展未在信披中说明。在IPO审核中,交易所会严查此类不一致,以防利润操纵。若公司无法合理解释,其财务报告的诚信度将受质疑。

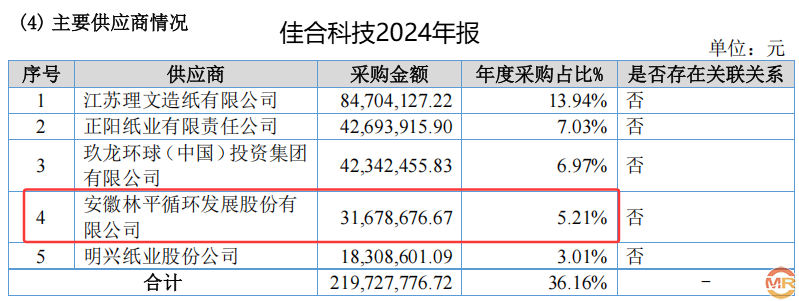

问题在佳合纸制品科技股份有限公司的交易中更为显著。林平发展披露,2024年对佳合科技销售2968.01万元,但佳合科技北交所年报显示采购金额达3167.87万元,林平数据低199.86万元。回溯过往,2023年林平销售1846.61万元,客户采购1878.92万元(差32.31万元);2022年林平销售1778.41万元,客户采购1810.76万元(差32.35万元)。三年累计差异高达264.52万元。

佳合科技作为长期客户,差异逐年扩大,2024年偏差接近7%,这远超合理误差范围。分析指出,大额负差异(林平披露值低于客户值)可能指向收入低估或延迟确认,但林平发展未提供任何调整说明。IPO进程中,此类问题易被解读为粉饰财报信号——若销售数据被系统性压低,或为避税或平滑利润,损害投资者信任。

综上,林平发展与三家客户的交易数据“打架”,总计涉及六笔差异,最小误差10.65万元,最大近200万元。这些不一致并非孤例,而是跨年度、多客户重复出现,直指信披质量缺陷。在IPO关键期,公司需尽快澄清差异原因,否则监管审核可能亮红灯。投资者应警惕:信披真实性是IPO基石,若数据经不起推敲,上市之路或将坎坷重重。

核心供应商零实缴撑起数亿采购,顶峰时期离奇注销时点精准卡位

林平发展招股书披露的废纸供应链却接连上演离奇剧情,核心供应商在业务鼎盛期或申报前夕突然注销,留下空壳公司、零实缴资本与巨额交易的尖锐矛盾。这些“幽灵供应商”的集体消失,不仅引发交易所问询,更令财务数据可信度蒙上阴影。翻开招股书,一连串诡异画面浮出水面。

高安市首德环保科技有限公司被林平发展称为“合作关系稳定深入”的主要供应商。招股书显示,2022年至2025年上半年,其废纸采购量从4522.79吨飙升至125151.31吨(2024年),2025年上半年达46938.23吨,采购额高达7251.91万元。然而,这家支撑数亿生意的公司,竟成立于2022年6月28日,却在业务巅峰的2025年3月24日——正值IPO推进期——突然注销。

更匪夷所思的是,首德环保注册资本200万元分文未实缴,林平发展在问询函中承认,该公司实际包含关联方宜春国再再生资源有限公司。天眼查显示,宜春国再成立于2023年12月25日,注册资本500万元同样零实缴。两家“纸上公司”在零资金注入下,竟成为供应链支柱。合作“稳定深入”的宣言,与注销时点的巧合,构成IPO路上的首个财务黑洞。

开封市立展商贸有限公司的消失更具戏剧性,2025年上半年该公司以12649.39万元的采购额位居林平发展废纸供应商之首,占比16.11%。回溯过往,2022年其采购额20638.13万元(第三大供应商),2023年13324.11万元(第四大供应商),堪称三年老伙伴。

但天眼查揭露,开封立展于2025年4月3日被注销。这一时点恰在招股书披露其核心地位后,距离首德环保注销仅隔10天。连续三年交易额破亿的“顶梁柱”,在IPO审核关口集体退场,无异于对财务链条的釜底抽薪。交易真实性顿成谜团。

江苏百亚环保科技有限公司的资质同样经不起推敲,2024年该公司以13240.77万元采购额跻身第五大供应商;2025年上半年继续贡献8409.02万元。支撑如此庞大体量的,竟是其2022年6月23日成立时的5万元注册资本。这相当于一辆五菱宏光试图拉动满载火车。微薄资本与巨额订单的鸿沟,让供应链风险暴露无遗。

三家供应商的异常轨迹,勾勒出林平发展供应链的脆弱图景。空壳公司、零实缴资本与注销时机的精准卡位,已超出商业逻辑解释范畴。首德环保和开封立展在贡献数亿采购后闪电退场,江苏百亚以5万元资本吞吐亿元订单——这些“幽灵”不仅推高财务风险,更可能掩盖关联交易或数据粉饰。若无法厘清资金流向与交易实质,这些离奇注销的供应商,恐将成其IPO征程中的致命绊脚石。

纸价上涨利润反降,十月神逆转难掩全年豪赌风险

纸价上涨本该利好造纸企业,但包装纸板生产商林平发展却上演了一出令人费解的业绩“过山车”。最新财报显示,其2025年前三季度实现营收19.28亿元,同比微增2.79%,但净利润却意外下滑11.86%至1.10亿元。更引人注目的是其利润率的剧烈波动,为公司冲刺全年高增长目标埋下巨大悬念。

纸价回升利润反跳水,市场逻辑遭现实“打脸”。深入拆解林平发展的季度表现,矛盾异常尖锐。公司宣称2025年7月瓦楞纸、箱板纸价格探底回升,8月已进入上涨通道。然而,7-9月的财务答卷却呈现反向崩塌:单季营收7.05亿元,净利润仅1839万元,净利润率暴跌至2.61%。这与1-6月高达7.47%的净利润率形成断崖式落差。

纸价回暖理应提振利润,但林平发展同期的业绩表现却与之背道而驰。市场预期的逻辑链条在此断裂,公司关于纸价上涨利好的解释,在自身惨淡的三季度利润面前显得苍白无力。

戏剧性的是,仅仅一个月后,林平发展的业绩竟上演“惊天逆转”。据其披露,2025年10月单月营收2.64亿元,净利润却飙升至2582.87万元,净利润率高达9.77%。这一数字不仅远超7-9月的低谷,也显著高于1-6月的水平,甚至轻松跨过2024年全年6.15%的净利润率门槛。

公司将这一“神迹”归功于10月以来“原纸价格持续上涨,成品原纸与废纸价差扩大”。如此剧烈的单月利润波动如同“空中楼阁”,其可持续性与真实性引发审视。一个月的数据狂欢,难以驱散市场对其业绩稳定性和财务真实性的深层疑虑。

更大的挑战在于公司对2025年全年的“豪赌式”展望。林平发展预计全年营收达26.4亿至27.8亿元,净利润目标为1.8亿至2.0亿元。这意味着在最后两个月,公司需完成营收4.47亿至5.87亿元、净利润4400万至6400万元的双重冲刺。更惊人的是,其隐含的11-12月净利润率需达到9.84%-10.90%。

要实现全年9.84%-10.90%的净利润率,毛利率需从2024年的9.18%实现大幅跃升。在造纸行业竞争激烈、成本压力持续的背景下,这一目标显得异常激进。公司尚未披露支撑如此飞跃的具体路径,其合理性存疑。

林平发展能否在最后两个月复制10月的“奇迹”,将决定其全年高增长目标的成败。但盈利数据的剧烈波动与市场解释的矛盾,已为这场冲刺蒙上阴影。若无法提供令人信服的业绩支撑和成本管控逻辑,这场豪赌恐难逃市场的严格拷问。

税收优惠成业绩“生命线”,营收净利双降产品价格“跌跌不休”

包装纸板生产商林平发展招股书揭示的财务图景却布满荆棘,最触目惊心的是其盈利对政府税收优惠的重度依赖,以及主营产品价格与整体业绩的持续滑坡。

税收优惠成业绩“生命线”,真实盈利能力堪忧。翻阅林平发展近年财报,一组数据异常刺眼。2022年至2025年上半年,公司享受的主要税收优惠金额分别高达9,735.46万元、14,525.86万元、12,317.20万元和5,598.03万元。这些真金白银的税收减免,在其同期净利润中的占比分别达到了惊人的63.02%、68.65%、80.58%和61.23%。

这意味着一家拟上市公司的利润构成中,政府“输血”长期占据六成以上,2024年甚至超过八成!若剔除这笔额外“补助”,其实际经营盈利能力将大幅缩水。资本市场不禁质疑:当政策红利减弱或消失,林平发展能否独立行走?

更严峻的是,即便在巨额税收优惠支撑下,林平发展的业绩颓势已难以掩盖。公司营业收入从2022年的28.79亿元,一路下滑至2024年的24.85亿元,2025年上半年也仅为12.24亿元。净利润表现同样萎靡,经历2023年短暂冲高至2.12亿元后,2024年大幅回落至1.53亿元,同比下滑近28%。2025年上半年净利润虽录得0.91亿元,但下行压力依然沉重。

支撑其业绩的核心产品——瓦楞纸与箱板纸,陷入了持续的价格下跌通道。数据显示,瓦楞纸平均单价从2022年的3131.39元/吨,跌至2025年上半年的2316.41元/吨,跌幅高达26%。箱板纸价格也从3407.95元/吨下滑至2445.79元/吨,缩水超28%。产品价格的“跌跌不休”,直接蚕食了公司的利润空间,成为业绩持续承压的关键推手。

林平发展在招股书中自称“行业内较具代表性的优质企业”。然而,当褪去税收优惠的“华丽外衣”,面对产品价格持续下行与业绩增长乏力,其核心竞争力和持续盈利能力无疑将迎来资本市场的严苛审视。若无法摆脱对政策的深度依赖并扭转主营颓势,即便成功上市,其未来之路也将充满变数。毕竟,资本市场的潮水退去后,方知谁在裸泳。

admin

admin