尚水智能:与大客户销售数据打架采购数据矛盾信披“双标” 技术护城河渐失客户依赖与关联交易隐忧交织

12月16日,深圳市尚水智能股份有限公司(下称“尚水智能”)的创业板首发审核备受瞩目。这并非公司首次冲击资本市场,此前其闯关科创板以失败告终。此次转战创业板,公司的募集资金金额为5.87亿元,相较于科创板期间计划募资的10.02亿元,大幅缩水4.15亿元,缩水比例超过四成。募资规模的锐减,似乎已为其此次IPO征程蒙上了一层阴影,市场对其融资能力及未来发展前景的担忧不言而喻。

此次闯关创业板,公司不仅面临与大客户销售数据“对不上账”、自身两版招股书采购数据自相矛盾的信披“双标”问题,利润数据与产能概念表述亦出现前后不一的情况,财务真实性遭拷问。更深层次的风险在于,公司核心技术护城河渐失,产品结构高度单一,对大客户比亚迪形成深度的“产品客户双依赖”。尤其值得注意的是,比亚迪既是其贡献超六成营收的大客户,亦是持股7.69%的股东,关联交易公允性存疑,超高毛利率背后或暗藏“利润保护伞”。重重疑云笼罩下,尚水智能的创业板之旅充满变数。

与大客户销售数据“对不上账”,采购数据自相矛盾信披“双标”拷问真实性

尚水智能的IPO之路,正被信披数据的“连环矛盾”笼罩。作为一家主营智能装备的企业,其在冲刺上市过程中披露的核心交易数据,不仅与大客户的公开财务信息存在显著偏差,更在自身先后提交的科创板、创业板两版招股书中,出现采购金额、占比乃至单价的“双重版本”,财务数据的真实性与信披严谨性遭遇严峻拷问。

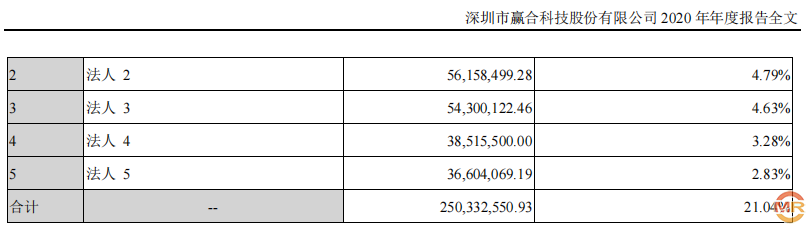

与大客户销售数据“对不上账”,四成营收来源存疑。招股书显示,尚水智能2020年对第一大客户深圳市赢合科技股份有限公司(下称“赢合科技”)的销售金额为4604.59万元,占当期营收比例高达42.11%,是支撑公司业绩的“顶梁柱”。然而,这一关键销售数据,却与赢合科技同期披露的财务报告存在无法调和的矛盾。

赢合科技2020年年报显示,当年其前五大供应商采购额中,第三大供应商采购额为5430.01万元,第四大供应商为3851.55万元。若尚水智能对赢合科技的4604.59万元销售属实,该金额应对应赢合科技的某一供应商采购额,但对比可见:4604.59万元既高于第四大供应商的3851.55万元(相差753.04万元),又低于第三大供应商的5430.01万元(相差825.42万元),处于“两不靠”的尴尬区间。

作为贡献超四成营收的核心客户,双方披露的交易数据竟出现近千万元级偏差,且无法通过“统计口径差异”等理由解释——赢合科技作为上市公司,其供应商采购数据经审计机构核查,而尚水智能将该客户列为第一大客户,销售数据理应精准。这种“自家账本”与“客户账本”的背离,不禁让人质疑:这笔占比超四成的营收,是否存在虚增或数据造假?

更令人费解的是,尚水智能在不同上市板块的招股书中,对同一会计年度的采购数据竟给出“双重版本”。对比其此前申报科创板与当前申报创业板的两版招股书,2022年原材料采购数据从金额到单价均存在显著差异,形成“左手打右手”的信披乱象。

从表格可见,核心原材料采购数据的矛盾堪称“全面开花”:电气元器件采购额相差692.39万元,通用机械元器件采购额相差918.26万元,两者合计差异超1600万元;更荒诞的是采购单价——通用机械部件类在创业板招股书中为3316.99元/pcs,在科创板招股书中却骤降至20.88元/pcs,单价相差3296.11元,降幅达99.37%。即便是定制设备类,单价也相差770.03元,差异率超26%。

同一公司、同一会计年度、同一采购项目,为何会出现“两个版本”的财务数据?无论是金额、占比还是单价,差异均远超正常统计误差范围。尤其是通用机械部件类单价从3316.99元“缩水”至20.88元,已非“笔误”可解释——若按20.88元/pcs计算,该类采购总额仅数十万元,与两版招股书中披露的数千万元采购额完全脱节,财务勾稽关系彻底断裂。

在注册制以“信息披露为核心”的监管框架下,财务数据的真实性与一致性是拟上市公司的“生命线”。尚水智能不仅与大客户交易数据“打架”,更在自身两版招股书中暴露采购数据的“双重标准”,这种信披乱象已非“瑕疵”,而是触及市场对其财务真实性的根本质疑。

作为拟登陆创业板的企业,尚水智能需向市场证明其财务内控的有效性与数据的可靠性。但当前来看,核心客户销售数据无法与对手方印证,关键采购数据在不同申报版本中“自相矛盾”,尤其是单价差异近3300元的低级错误,让人不得不怀疑其财务基础工作的规范性。

利润数据“前后不一”,产能概念表述现矛盾

尚水智能近日披露的招股书引发市场关注,其与2021年科创板申报版本相比,核心财务数据及产能概念表述出现显著差异,信息披露一致性存疑。

利润数据“前后不一”,未分配利润相差1622万元。据招股书对比,公司2022年末未分配利润在两版文件中呈现“正负反转”:创业板版本显示为-363.95万元,而科创板版本则为1258.35万元,二者相差1622.3万元;同期扣除非经常性损益后归属于母公司所有者的净利润也存在差异,创业板披露8541.13万元,较科创板版本的8790.84万元少249.71万元。核心财务指标的矛盾表述,可能影响投资者对公司盈利能力和财务状况的判断。

产能概念“按需定义”,定制化说辞存疑。针对产能利用率这一关键生产经营指标,两版招股书的解释截然相反。创业板申报材料称,因产品“高度定制化”,不存在传统“产能”及“产能利用率”概念;但科创板版本明确指出,尽管自有安装调试人员工时数不体现产能,“安装和调试人员利用率可以体现公司的产能利用情况”,即存在产能利用率概念。同一公司对核心生产指标的定义随申报板块变更而调整,其合理性与信息披露严谨性遭市场质疑。

IPO企业应确保信息披露的一致性和严肃性,核心数据与业务逻辑的矛盾可能触及信披合规红线。目前,尚水智能尚未就上述差异作出说明,监管层或需关注其财务数据编制基础及信息披露质量。

技术护城河渐失,产品客户"双依赖"风险凸显

尚水智能面临多重经营风险,公司核心技术面临同质化竞争冲击,产品结构高度单一,且对大客户比亚迪存在深度依赖,多重隐患或成为其登陆资本市场的拦路虎。

核心技术产品遭围剿,市场占有率两年跌近三成。作为公司立身之本的循环式高效制浆技术,正遭遇同行"围剿"。据披露,该技术在获得下游客户认可后,竞争对手已相继推出同类产品,导致细分领域竞争白热化。最直接的后果是,公司该产品市场占有率从2022年的89%骤降至2024年的60%,两年间下滑近三成。

若未来行业新进入者持续增加,或出现替代技术,而公司未能及时应对,市场份额恐进一步萎缩,业绩增长将直接承压。

产品结构"一根独苗" 收入超九成依赖单一系统。过度依赖单一产品的风险同样突出。循环式高效制浆系统作为公司主要产品,报告期内收入分别为35,636.65万元、54,172.85万元、59,509.07万元和37,357.46万元,占主营业收入的比重高达89.89%、90.21%、93.48%和93.96%,呈现逐年攀升趋势。

这种"一根独苗"的产品结构,意味着公司抗风险能力极弱。一旦该系统市场需求波动或技术迭代,业绩将直接"踩刹车"。

客户集中度"爆表" 比亚迪依赖成关联交易隐患。客户层面的风险更触目惊心,报告期内公司对前五大客户的销售占比始终维持在90%左右,分别为91.48%、91.76%、89.86%和93.65%;其中,对比亚迪的销售占比最高达65.78%,最低也有36.29%,且比亚迪持有公司超5%股份,构成关联方,双方交易属关联交易。

如此高的客户集中度,意味着比亚迪的订单波动、采购策略调整,甚至关联交易合规性问题,都可能直接冲击尚水智能的营收和利润。

技术护城河渐失、产品结构单一、客户依赖严重,尚水智能若不能在IPO前解决这些"硬伤",不仅可能影响上市进程,更将为未来持续经营埋下隐患。

客户结构剧变宁德时代悄然退场,关联交易或成利润"保护伞"

在冲刺资本市场的关键阶段,暴露出客户结构失衡、毛利率异常高企等问题,而背后直指其与大客户比亚迪的深度绑定——后者既是贡献超六成营收的"金主",亦是持股7.69%的股东。这种双重身份下的关联交易公允性,已成为深交所问询的核心焦点。

客户依赖度的持续攀升,是尚水智能财务数据中最刺眼的标签。招股书显示,2022年至2024年,公司对第一大客户比亚迪的销售金额从1.94亿元飙升至4.19亿元,销售占比从49.04%进一步升至65.78%,2023年上半年甚至突破70%。与之形成鲜明反差的是,昔日第二大客户宁德时代的存在感急剧萎缩:2022年其销售占比尚达21.7%,2023年骤降至6.89%,2024年已彻底退出前五大客户名单。

市场分析指出,宁德时代以"回款及时、信用优良"著称,而比亚迪则因"压价供应商"的行业口碑常被诟病。客户结构的剧烈调整,与两者商业风格的差异形成微妙呼应,这也正是深交所要求公司说明"客户流失及集中原因"的关键背景。

更令人费解的是尚水智能远超同行的毛利率水平。2022年至2024年,公司主营业务毛利率分别为48.10%、57.08%和48.72%,而同期4家可比公司毛利率均值仅为30.91%、29.54%和25.28%,差距最高达31.8个百分点。

值得注意的是,2021年起公司对比亚迪销售相同产品的毛利率,已明显高于其他前五大客户,2022年相关产品对比亚迪的单价比对宁德时代高出3倍以上。在比亚迪作为股东的背景下,这种"高价采购"的合理性存疑。市场普遍认为,以比亚迪的成本控制风格,若非股权关联支撑,很难为供应商保留如此高的利润空间。

对于冲刺创业板的尚水智能而言,客户集中与关联交易的潜在风险已不容忽视。65.78%的营收依赖单一客户,意味着比亚迪的经营波动将直接传导至公司业绩;而毛利率与关联交易定价的公允性若无法自证清白,不仅可能延缓上市进程,更会削弱投资者对其独立盈利能力的信任。

admin

admin