联讯仪器:销售客户与应收账款漏洞百出坏账计提与资产采购的疑点重重 股权代持暗藏玄机重大诉讼遭刻意隐瞒亏损分红后募资补流被砍股权激励赠未入职者 在科创板IPO审核的聚光灯下,苏州联讯仪器股份有限公司的

在科创板IPO审核的聚光灯下,苏州联讯仪器股份有限公司的上市之路正被层层疑云笼罩。这家号称国内领先的高端测试仪器设备企业,1月14日在上交所进行首发审核拟募集资金17.11亿元,却在招股书和监管问询中暴露出销售数据打架、应收账款漏洞、股权代持异常、重大诉讼隐瞒等一系列问题。

从客户分层信息的前后矛盾,到逾期回款比例的断崖式下跌;从亏损3800万元却坚持分红2100万元的矛盾操作,到核心芯片研发外包关联方的利益输送嫌疑;再从股权代持还原路径的迂回曲折,到与前东家商标侵权纠纷的刻意隐匿——联讯仪器的信息披露真实性、财务数据连贯性、公司治理规范性均遭到严峻挑战。更令人担忧的是,其创始团队携技跳槽背景下的知识产权争议,以及关联交易金额的激增,都指向了潜在的法律风险和道德瑕疵。

销售客户与应收账款漏洞百出,信息披露真实性存疑

作为科创板拟上市公司,联讯仪器在冲刺上市过程中暴露出诸多数据矛盾,引发市场关注。问询函披露的客户销售规模与招股书信息存在明显出入,同时应收账款逾期金额激增且回款比例骤降,这些问题可能影响投资者信心。

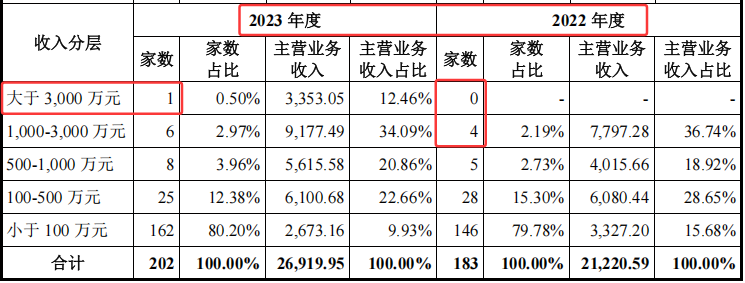

根据问询函披露,2022年至2024年,联讯仪器的客户数量从183家增至223家,看似业务稳步扩张。然而,销售分层数据却与具体客户销售金额严重不符。2022年,问询函披露公司销售规模在1000万元以上的客户数量仅为4家,但招股书显示,同年对前五大客户的销售均在1000万元以上。这一矛盾直接挑战了数据的连贯性。

更令人困惑的是,问询函中明确表示,2022年对客户销售金额大于3000万元的数量为0。但实际数据显示,当年对第一大客户海信集团的销售额达到3005.18万元,明显超出3000万元门槛。类似问题在2023年重现:问询函称销售超3000万元的客户仅1家,而海信集团和中际旭创的销售额分别高达4227.19万元和4068.26万元。这种基础数据的不一致,可能反映出公司内部管理或信息披露的疏漏。

长期的数据矛盾不仅削弱了财务报告的可靠性,还可能隐含业绩虚增风险。如果连客户分层这样的核心指标都无法统一,投资者如何信任其整体经营状况?监管问询已多次指向这一问题,公司需给出合理解释。

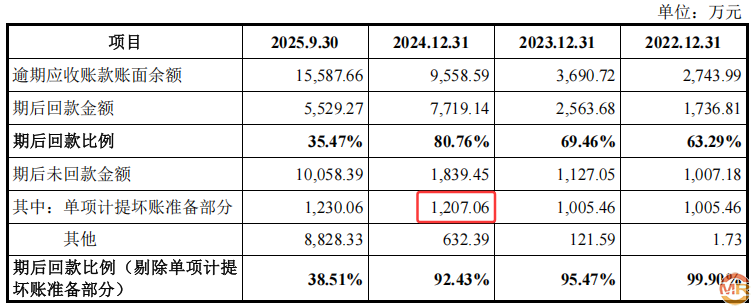

除销售数据外,联讯仪器的应收账款问题同样触目惊心。二次问询函显示,报告期各期末逾期应收账款金额持续攀升,从2022年的2743.99万元猛增至2025年9月的11510.01万元,逾期比例也从30.61%升至37.70%。更严峻的是,同一问询中披露的2025年9月末逾期金额为15587.66万元,与前述数据相差4077.65万元,其它年报披露逾期应收账款均一致,进一步加剧了混乱。

逾期金额的快速增长背后,是公司回款能力的显著下滑。2025年9月末,逾期应收账款的期后回款金额仅为5529.27万元,回款比例低至35.47%,远低于2024年末的80.76%。这一暴跌暗示公司现金流可能面临压力。

单项计提坏账准备数据前后矛盾,采购设备与固定资产入账价值不符

联讯仪器的招股说明书本应是投资者了解其财务状况的权威依据,然而其披露数据中存在的矛盾之处,却为这家企业的上市之路蒙上了一层阴影。从单项计提坏账准备的不一致,到采购设备金额的显著差异,联讯仪器的财务数据真实性正面临严峻考验。

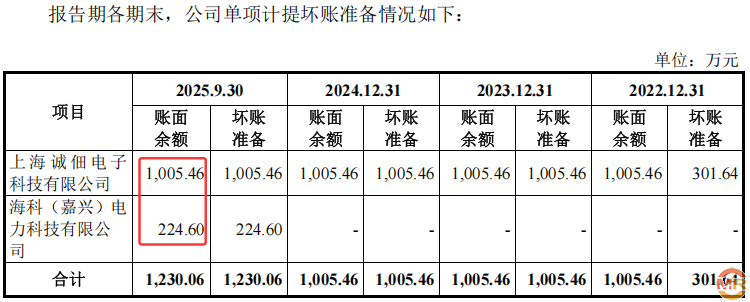

根据联讯仪器招股书披露,2024年公司仅对客户上海诚佃电子科技有限公司进行了单项计提坏账准备,金额为1005.46万元。然而,在同一份招股书的应收账款及合同资产期后回款情况中,2024年单项计提坏账准备金额却显示为1207.06万元。两者相差201.60万元,这一差异在财务报告中显得极不寻常。

更令人疑惑的是,其他年份的单项计提坏账准备金额均保持一致。2022年、2023年及2025年9月末的数据均无类似矛盾,唯独2024年出现明显不一致。这种选择性差异不禁让人质疑公司财务数据的准确性和披露透明度。

除了坏账计提问题,联讯仪器在设备采购方面的数据同样存在疑点。根据问询函披露,2024年公司采购仪器设备探针台(-01)的金额为750.44万元。然而,截至2025年3月31日,公司固定资产原值及账面价值前十大设备情况表显示,电子设备及机器设备探针台的入账金额分别为121.59万元和137.17万元,合计仅为258.76万元。

这一差异高达491.68万元,远超合理误差范围。采购金额与入账价值之间的巨大差距,可能涉及资产减值、会计处理不当甚至资产流失等问题。如果公司无法合理解释这一矛盾,其资产管理的规范性和财务数据的可信度将受到严重质疑。

单项计提坏账准备和采购设备金额的两大矛盾,不仅暴露了联讯仪器在财务披露中的漏洞,也可能直接影响其科创板上市进程。投资者依赖招股书数据做出决策,而数据不一致将加剧市场对该公司财务透明度的担忧。

股权代持暗藏玄机,与老东家重大诉讼遭刻意隐瞒

联讯仪器正面临一场信任危机。这家以高端测试设备为主营业务的企业,在招股书中轻描淡写地处理了股权代持问题,却对涉及实控人的重大诉讼只字不提,其上市之路布满疑点。

2017年3月联讯有限设立时,实控人胡海洋尚未离开前东家上海乘讯,却通过朋友潘易鹏代持股权。招股书将此举解释为“工商登记便利”,但时间线暴露了更深层问题:胡海洋2017年3月设立公司,6月才正式担任联讯董事长,期间三个月他同时兼任乘讯市场总监。这种安排不禁让人怀疑,代持是否真正目的是规避竞业限制和保密义务。

更令人费解的是代持还原路径。2018年1月,代持人潘易鹏未直接将55%股权归还胡海洋,而是先转让45%给杨建,再由杨建转给胡海洋。这种迂回操作在正常的代持还原中极为罕见,背后动机成谜。

联讯仪器在信息披露上的选择性令人担忧。根据上海市高级人民法院判决,2018年12月,上海乘讯以买卖合同纠纷起诉胡海洋、邵毅男、周晓峰等人及苏州联讯,案件金额高达1100万元。这些被告均为乘讯前创始股东,而邵毅男、周晓峰目前都是联讯仪器的重要股东和核心成员。

更严重的是,2021年1月上海乘讯以“侵害商标权”为由将胡海洋、杨建及联讯仪器告上江苏高院。这一涉及实控人和公司的重大诉讼,在招股书中完全缺失。按照《证券法》规定,发行人必须充分披露未决或历史重大诉讼,联讯仪器的做法已涉嫌违规。

联讯仪器在知识产权方面的争议更为直接。上海乘讯早在2015年就申请注册“STELIGENT TECHNOLOGIES”相关商标,而联讯仪器使用的英文名称“STELIGHT INSTRUMENT”与其高度相似。

具体对比显示,两家公司在商标申请上存在明显重合。上海乘讯2015年底申请“STELIGHT INSTRUMENT SMART & PRECISE”商标,适用范围包括集成电路卡、测量装置等。联讯仪器2017年5月申请同名商标,2020年8月获批,适用范围包括网络通讯设备、精密测量仪器等。在0907、0910、0913等多个商品群组上,两家商标保护范围基本一致。

考虑到胡海洋等人均来自上海乘讯,联讯仪器在成立仅两个月后就注册与老东家高度相似的商标,这不仅涉嫌侵权,更引发对创始团队商业诚信的质疑。

联讯仪器的创业团队构成加深了外界疑虑。除胡海洋外,现任研发总监邵毅男曾任乘讯研发经理,市场副总林甲威、技术骨干李甲福等人则来自竞争对手爱德万测试。这种“携技跳槽”的背景,结合商标争议和诉讼纠纷,让人不得不怀疑公司技术来源的合法性与独立性。

代持还原发生在2018年初,恰逢上海乘讯对胡海洋等人提起诉讼之时。这种时间上的巧合,是否意味着股权“曲线还原”意在规避财产冻结或追偿风险?招股书对此未有合理解释。

科创板对拟上市企业的股权清晰度和信息披露完整性有着严格要求。联讯仪器在代持问题上仅以“登记便利”一笔带过,对异常还原路径和资金来源讳莫如深,对重大诉讼选择性披露,这些都可能成为其上市申请的致命伤。

亏损3800万背景之下分红2100万,募资补流被监管砍断

2022年,联讯仪器净利润亏损超3800万元,但同年却决议现金分红2106万元。这一矛盾操作与其IPO募资计划形成鲜明对比:公司拟募资19.54亿元,其中1.5亿元明确用于补充流动资金。亏损年份大额分红与上市募资补流的组合,被市场视为典型的“带病分红”。

尽管公司经营承压,但其资金储备并不紧张。截至2025年3月末,联讯仪器账上货币资金达2.54亿元,理财资金8000万元,合计超3.3亿元。

充裕的现金储备与亏损分红的操作,让人质疑其募资必要性与资金管理逻辑。若公司真缺钱,为何在亏损时仍坚持分红?若不为补流,为何募资项目中明确列示1.5亿元用于流动资金?

在经历多轮问询后,联讯仪器对IPO募资方案进行了大幅调整。募集总额从19.54亿元下调至17.42亿元,其中原计划用于补流的1.5亿元被全部删除。此外,研发中心及制造中心建设项目(一期)也变更为“下一代测试仪表设备研发中心建设项目”,对应募集资金减少9227.11万元。这一调整显示监管对公司的资金用途与分红逻辑提出严正质疑。

“亏损分红+募资补流”的模式,本质上是通过上市融资来回补股东提前套现的缺口。这不仅削弱了公司内生发展的资金基础,也可能损害未来中小股东权益。

联讯仪器的案例并非孤例。近年来,监管对IPO前大额分红行为持续收紧,强调上市公司应聚焦主业、合理规划资金。此次募资补流被砍,也向市场传递明确信号:带病闯关,此路难通。

芯片命门交关联方,股权激励赠未入职者

联讯仪器正面临监管和市场的双重审视,其将核心芯片研发外包给关联方,以及向未入职员工发放股权激励等操作,引发了对公司治理和独立性的严重质疑。

核心芯片外包关联方,交易金额激增引监管关注。2023年10月,联讯仪器投资思诺威,使其成为关联方。此后,公司迅速将原本由子公司承担的自研芯片设计工作,转为委托思诺威完成,理由是“提升资源使用效率”。然而,这一安排背后隐藏着交易金额的急剧膨胀。

数据显示,公司向思诺威的关联交易总额从2022年的不足300万元,飙升至2024年的2565万元。具体来看,关联采购和委托研发金额均呈现爆发式增长。

监管层对此高度关注,要求公司说明交易内容、定价是否公允,以及未来是否持续依赖此类安排。在高端测试设备领域,芯片设计能力是技术护城河的核心。若关键技术外包给关联方,不仅削弱自身研发独立性,还可能通过关联交易调节成本或利润,损害中小股东利益。

更微妙的是,思诺威并非纯粹第三方,而是由联讯仪器参股、实控人深度参与的企业。这种“左手倒右手”的安排,极易引发利益输送的质疑。公司能否在科创板立足,关键在于其技术自主性和治理透明度。

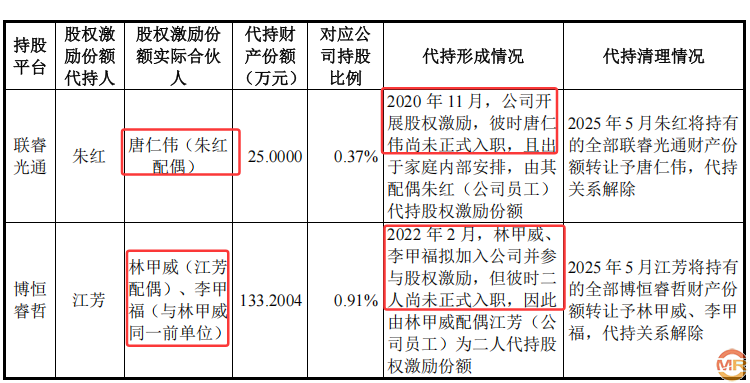

除了关联交易问题,联讯仪器的股权激励安排同样令人侧目。公司历史上多次出现代持现象,原因竟是“获得股权激励的员工尚未入职”。

2020年11月,联讯仪器开展股权激励,当时唐仁伟尚未正式入职,由其配偶朱红(公司员工)代持股权激励份额。2022年2月,林甲威、李甲福拟加入公司并参与股权激励,但二人同样未正式入职,因此由林甲威配偶江芳(公司员工)代为持有。

这些操作不仅违背了股权激励的初衷,还可能隐藏信息披露不足的风险。唐仁伟、林甲威、李甲福三人并非公司的董、监、高成员或核心技术人员,具体职务也未披露,这进一步加剧了市场对内部治理规范的担忧。

admin

admin