北芯生命:巨额股权激励难阻核心人才大幅外流财务数据打架触目惊心学术推广费回复避重就轻 费用支付逻辑混乱专利创新陷停滞“双胞胎”频现技术差距拉大科创成色遭拷问

1月26日,深圳北芯生命科技股份有限公司在科创板启动首发申购,计划募集资金95,221.13万元,其中10,000.00万元用于补充流动资金。然而,这家看似高速成长的医疗器械企业,却在华丽外表下潜藏着多重危机。尽管公司不惜重金推行股权激励,但核心人才流失率高达45.16%,研发投入持续萎缩,发明专利陷入停滞拷问科创属性。更令人担忧的是,财务数据在不同官方渠道中“打架”,净利润差异幅度超67%,费用支付逻辑混乱,产能披露迷雾重重。同时,专利“双胞胎”现象频现,科创成色遭受拷问,竞争对手强势崛起,技术差距逐步拉大。在医疗反腐风暴席卷行业的当下,北芯生命对学术推广费的关键问题避重就轻,支付对象疑为“一套班子”,暗藏合规风险。在医疗反腐风暴下,北芯生命的科创成色和合规风险正遭受市场广泛拷问。

巨额股权激励难阻人才外流,研发投入萎缩专利创新陷停滞

北芯生命,正面临一场严峻的人才与创新危机。尽管公司不惜重金推行股权激励计划,试图绑定核心团队,但现实却残酷地显示,巨额投入并未能有效遏制人才流失。与此同时,研发投入持续下滑,发明专利陷入停滞,这一系列问题为公司的上市前景投下阴影。

根据公开资料,北芯生命在报告期内多次实施员工股权激励,股份支付费用分别达到14,946.47万元、6,185.95万元、3,937.16万元和2,003.17万元。这笔巨额投入本应成为留住人才的“金手铐”,然而事与愿违,公司的核心人才流失率居高不下。

数据显示,公司50项发明专利的发明人共计31人,其中14人已经离职,流失率高达45.16%。更令人担忧的是,核心技术团队的流失情况持续恶化。从2024年6月到2025年7月,仅一年时间,核心技术团队就从25人缩减至18人,流失率高达28%。

这种人才流失现象与公司的激励效果形成鲜明对比,股权激励的本意是通过利益共享机制稳定团队,但现实却是核心人才持续外流。这种现象不禁让人质疑:是激励方案设计存在缺陷,还是公司内部环境出现了更深层次的问题?

与人才流失相伴的是研发投入的持续收缩。报告期各期,北芯生命的研发投入分别为1.43亿元、1.33亿元和1.13亿元,呈现明显下降趋势。这种下滑态势与公司作为科技企业的定位显得格格不入。

更具讽刺意味的是,在研发投入节节败退的同时,公司的销售费用却一路高歌猛进。同期销售费用分别为7,588万元、1.03亿元和1.1亿元,这种“重营销、轻研发”的倾向令人担忧。

这种资金配置的变化趋势反映出公司战略重心的转移。当一家科技企业开始缩减研发开支,转而加大营销投入时,往往意味着其正在从技术创新驱动转向市场推广驱动,这种转变对长期竞争力构成潜在威胁。

研发人员的流失情况更为触目惊心。报告期各期,公司研发人员数量从151人持续下滑至109人,三年间流失率达到27.81%。更值得关注的是,研发人员在总员工中的占比也从29.38%降至19.75%,降幅显著。

高学历研发人才的流失尤其严重。博士学历研发人员从4人减少至2人,硕士学历从57人降至48人,本科学历从76人减至48人。这些数据表明,公司不仅是在流失研发人员,更是在流失高质量的研发人才。

这种人才结构的变化对公司的创新能力产生直接影响。当经验丰富的高学历研发人员持续流失时,公司不仅失去了现有的技术能力,更丧失了未来的创新潜力。

最直接的证据来自公司的专利情况。截至2025年6月30日,北芯生命共有86项发明专利,但仔细分析专利产出时间线,就会发现令人不安的趋势。

招股书显示,2017年至2022年期间,公司每年都有新增发明专利,然而从2023年至2025年7月25日,招股书中未披露有任何新增发明专利。这种专利产出的突然停滞,与研发人员流失、研发投入减少形成了完整的问题链条。

更具体的是,2022年至2024年间,陈丽丽、王宇翔、石庚贝、杨哲等专利发明人相继离职。这些核心人才的离开,不仅带走了他们的专业知识,更中断了公司的技术创新连续性。

对于一家寻求在科创板上市的企业来说,持续的创新能力和稳定的人才团队是其立身之本。北芯生命目前面临的人才流失、研发萎缩和专利停滞问题,已经触及了科创板对上市企业的基本要求。

财务数据打架触目惊心,费用支付逻辑混乱产能数据信披真实性堪忧

北芯生命计划募资3.82亿元投入介入类医疗器械产业化基地建设,,尽管公司营收从2022年的9245.19万元增长至2024年的3.17亿元,表面呈现良好增长态势,但其财务数据和产能披露却存在多处不一致,如同一场精心编排的谜题,引发市场对其真实性的深度担忧。

北芯生命的营收增长看似迅猛,三年间从不足亿元攀升至超3亿元,但归母净利润却持续为负,分别为-2.90亿元、-1.40亿元和-0.44亿元。尽管亏损绝对值在收窄,但公司整体仍深陷亏损泥潭。更令人触目惊心的是,财务数据在不同官方渠道中“打架”,暴露出严重的内控问题。

根据国家企业信用信息公示系统的工商年报,北芯生命2023年净利润约为-2.6亿元,而招股书披露的同年净利润为-1.55亿元,两者相差幅度高达67.7%。2022年数据同样存在13.3%的差异,工商年报显示净利润约-2.6亿元,招股书则为-3亿元。这种数据不一致并非偶然,而是系统性问题的体现。

净利润作为企业核心财务指标,如此大的差异直接挑战了北芯生命财务报告的可信度。投资者在评估公司价值时,依赖的是公开披露的数据,若数据本身存疑,则投资决策如同建立在流沙之上。

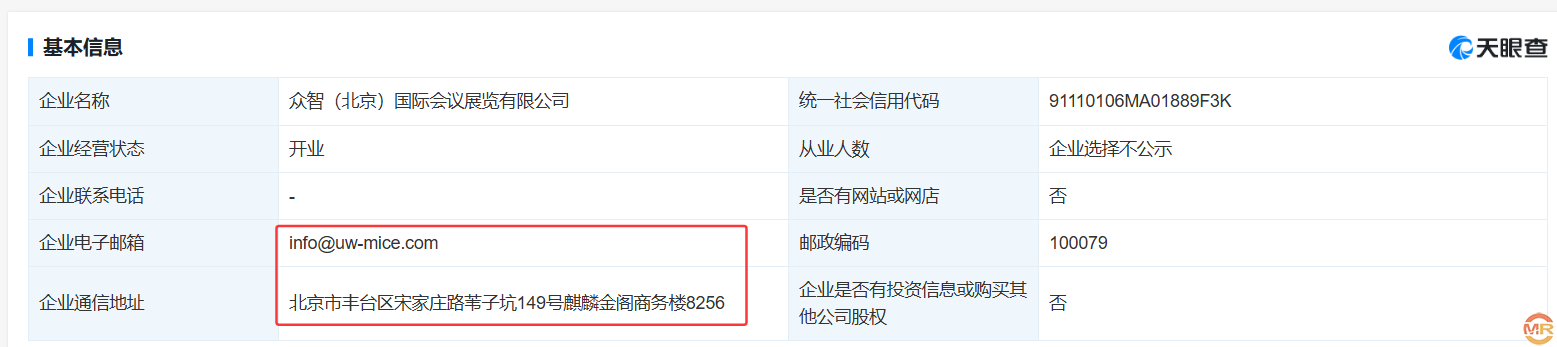

除了净利润数据矛盾,北芯生命在会议费及宣传推广费的支付上也出现令人费解的不一致。众智(北京)国际会议展览有限公司是公司相关费用的主要支付对象,但披露数据前后不一。

在首次回复一轮问询时,北芯生命披露2023年上半年向众智北京支付了70.46万元。然而,在一轮问询回复的更新版中,公司称全年向同一对象支付70.23万元,全年金额竟不及上半年。这种数据颠倒不仅暴露了财务记录的混乱,更让人怀疑其资金流向的真实性。

北芯生命的产能披露同样迷雾重重。根据环评报告,公司坪山制造中心于2021年11月完成了FFR导管60,000根产能的阶段性验收。扩建项目还计划增加40,000根产能,使总产能达到100,000根。

然而,招股书披露的2022年至2024年FFR系统最大年产能分别为4.06万根、4.54万根和4.03万根,远低于环评报告的已验收产能。更令人困惑的是,招股书显示同期FFR系统的产能利用率在62.67%至67.54%之间,产销率在81.11%至107.21%之间。这表明公司并未充分利用现有产能,却仍在寻求募资扩产,

北芯生命拟募资3.82亿元投入基地建设项目,计划在深圳市坪山区租赁场地建设生产线,并在龙华区购置地块建设总部基地。然而,在财务和产能数据存疑的背景下,这一募资计划的合理性和必要性受到严峻考验。

如果公司连基本财务数据和产能披露都无法保证一致,投资者又如何相信其能有效利用募集资金?在冲刺科创板的关键时刻,北芯生命亟需澄清这些疑点,否则上市之路恐生变数。

专利“双胞胎”频现科创成色遭拷问,竞争对手强势崛起技术差距逐步拉大

又一家企业陷入科创属性争议,北芯生命冲刺科创板之际,其专利质量、科研实力、竞争态势等方面暴露出诸多疑点。从高度雷同的专利到“借鸡生蛋”的论文,从核心发明人离职到隐秘的关联关系,这家医疗器械公司的科创成色正面临严峻考验。

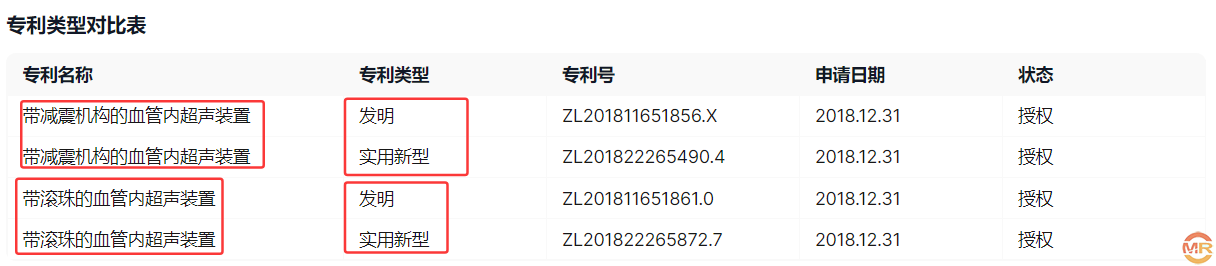

专利“双胞胎”现象频现,创新能力打折扣。北芯生命在招股书中展示的专利数量看似亮眼:截至2025年6月30日,公司拥有185项境内外授权专利,其中发明专利86项,另有14项PCT国际专利申请。然而细究其专利内容,却发现多项专利存在“换汤不换药”的嫌疑。

以公司同时申请的“带减震机构的血管内超声装置”(发明专利ZL201811651856.X)和“带滚珠的血管内超声装置”(发明专利ZL201811651861.0)为例,两项专利说明书内容几乎完全一致,发明人也为同一人。更令人不解的是,公司在同一天还为这两项技术申请了同名的实用新型专利。

这种“一技术双申请”的模式并非孤例。2019年8月2日,公司同时申请“带有传感器阵列的冷冻消融装置”的发明专利和实用新型专利;9月3日,又同时申请“具有可变硬度的伸缩导丝的冷冻消融装置”的发明专利和实用新型专利。

专利法第九条明确规定,同样的发明创造只能授予一项专利权。虽然法律允许同一申请人同日对同样发明创造既申请实用新型又申请发明专利,但要求申请人最终只能保留其中一项。北芯生命这些高度相似的专利却能同时获得授权,其专利质量与创新含量令人担忧。

专利背后的发明人团队同样问题重重。审核问询回复显示,北芯生命50项发明专利的发明人共计31人,其中14人已经离职,离职率高达45%。这意味着近半数专利发明人已不在公司。

更值得关注的是联合创始人陈丽丽的情况。据披露,陈丽丽任职时间为2016年4月至2024年2月,期间为公司申请了十余项发明专利。然而国家知识产权局信息显示,2016年2月陈丽丽就已作为发明人为北芯生命申请专利,比公司披露的入职时间提前了两个月。

这种时间上的矛盾不仅关乎信息披露的准确性,更引发对北芯生命核心技术团队稳定性的质疑。医疗器械行业高度依赖研发积累,核心人才的持续流失可能对公司的长期创新能力造成致命打击。

专利代理关系暧昧,关联交易疑似未披露。北芯生命与专利代理机构的关系同样耐人寻味。审核问询回复中,公司称深圳舍穆专利代理事务所为其“稳定的长期专利服务提供商”。然而工商信息显示,这两家机构关系远非寻常。

深圳舍穆成立之初的工商联系电话与北芯生命招股书披露的公司联系电话完全一致。两家公司至今仍位于同一产业园的同一幢楼内。这种紧密的物理联系和历史渊源,不禁让人质疑两者是否存在未披露的关联关系。

按照科创板信息披露规则,此类关联关系应当充分披露,相关交易应认定为关联交易。北芯生命既未披露与深圳舍穆的关联,也未将向其采购服务认定为关联交易,这种做法是否符合监管要求,值得深究。

科研实力遭质疑,论文作者无公司人员。为证明科研实力,北芯生命在招股书中列举了5篇核心期刊论文。然而这些论文的真实代表性值得商榷。据生物医药权威文献检索系统PubMed数据,招股书所列论文四的15名作者中,没有一人来自北芯生命。

进一步分析发现,5篇论文中有4篇的作者包括来自中山医院的Junbo Ge。北芯生命港股招股书曾披露,中山医院心内科主任葛均波任职于公司顾问委员会,但科创板申报材料对此重要信息却只字未提。这种“论文借光”现象暴露出北芯生命自身科研实力的不足。如果公司核心技术相关的论文作者均非公司员工,那么这些技术成果究竟归属于谁?公司是否真正掌握了相关技术的自主研发能力?

市场竞争态势对北芯生命同样不利。2024年11月的中国国际高新技术成果交易会上,中国科学院深圳先进院马腾团队展示了新一代超高频双频IVUS成像诊断仪器,该系统中心工作频率达90MHz,最高频率可达120MHz。

值得注意的是,该先进系统由国家高性能医疗器械创新中心、先进院与皓影医疗联合研发。皓影医疗是北芯生命竞争对手惠泰医疗的控股子公司,而惠泰医疗正是北芯生命招股书选取的可比公司之一。

对比显示,北芯生命IVUS产品的中心频率仅为40MHz和60MHz,且未披露有更高频率的在研产品。这意味着在关键技术指标上,北芯生命已经落后于竞争对手的研发进展。

更为关键的是,先进院是北芯生命实控人宋亮的“老东家”,如今却与竞争对手合作开发性能更优的产品。这种竞争格局的变化,可能对北芯生命的市场前景产生重大影响。

学术推广费回复避重就轻,支付对象疑为“一套班子”医疗反腐下暗藏合规风险

在医疗反腐风暴席卷行业的当下,科创板拟上市公司北芯生命的销售费用问题正成为监管焦点。该公司在回复上交所问询时,对学术会议频次等关键信息避而不答,同时其推广商关系扑朔迷离,引发市场对合规风险的广泛担忧。作为一家冲刺IPO的企业,北芯生命的销售模式是否暗藏利益输送,值得深入剖析。

学术推广费回复避重就轻,北芯生命在问询回复中,对学术会议的召开频次选择了回避。上交所明确要求说明各类宣传推广、学术会议的召开频次及费用支出与行业平均水平的比较,但公司只公布了广告宣传费、市场调研咨询费和展会费的支出情况,对会议费频次只字未提。这种选择性回复令人质疑其透明度。

在医疗反腐持续深化的背景下,学术推广费历来是药企销售合规的重灾区。北芯生命声称会议场次随产品规模增长而增加,场均费用保持稳定,却未提供具体数据支撑。这种模糊表述难以消除监管疑虑,反显其回复策略的保守与谨慎。

北芯生命的两家主要推广商——艺美唯创和众智北京,在工商信息中2022年年报显示相同的邮箱和、联系方式、通信地址,疑似“一套人马两套班子”。艺美唯创成立于2021年6月,同年即成为北芯生命第五大支付对象,交易额70.15万元,其约70%服务收入依赖北芯生命。2022年,交易额增至99.70万元,艺美唯创跃居第三大支付对象。

众智北京更显异常。2023年上半年,北芯生命支付70.46万元,但全年支付额反降至70.23万元,不及上半年。该公司参保人数在2023年竟为0人,此前年份不超过4人。这种人员规模与交易额的不匹配,加剧了虚增费用或商业贿赂的嫌疑。

北芯生命的境外销售顾问交易更显蹊跷。招股书披露,前董事陈丽丽的配偶Rodrigo Montiel Ruiz在2020年至2021年收取推广费136.53万元。然而,同期公司境外总收入仅112.03万元,推广费竟超出销售收入24.5万元。这种投入产出严重倒挂的交易,公司虽声称“合理”,但难以掩饰关联交易的利益输送嫌疑。

随着医疗反腐风暴升级,依赖“会议费”驱动的销售模式面临严峻挑战。北芯生命若被证实存在违规,可能面临罚款、没收违法所得乃至暂停产品注册证等处罚,对其发展构成致命打击。

admin

admin