思仪科技:半年投入超全年研发项目结提后仍巨额投入预算增补与政府补助精准匹配 华为低价退场依赖关联交易售价畸高且信披打架

因信披问题折戟科创板的中电科思仪科技股份有限公司,如今转战创业板并即将于4月28日迎来首发审核。然而,其精心包装的招股说明书,在专业审视下却漏洞百出,疑窦丛生。核心研发项目数据前后矛盾、预算与政府补助“精准”匹配,暴露其财务规范性与研发真实性的巨大疑点;上市前夕,华为低价“退场”、国元基金清仓撤离,重要股东集体“用脚投票”传递出何种不祥信号?报告期内大举分红超2.2亿,转身却向市场募资超5亿“补血”,其募资合理性存疑;更触目惊心的是,公司近三分之一营收依赖关联交易,且对关联方售价竟显著高于独立第三方,数据还与关联方披露“打架”,业绩真实性与独立性遭受严峻拷问。叠加曾因串通投标遭军方“禁赛”三年的历史污点,思仪科技的创业板之旅,俨然一场对注册制“以信息披露为核心”原则的赤裸裸挑战。

研发项目结提后仍巨额投入,半年投入超全年遭拷问研发真实性

思仪科技其作为国内测试测量仪器领域的重要厂商,上市进程备受市场瞩目。然而,细究其招股书及历史披露文件,公司多个核心研发项目的财务数据、进度描述却出现了前后矛盾、逻辑存疑之处,仿佛上演了一出“罗生门”。这不仅引发了市场对其财务数据真实性与规范性的质疑,更直接触碰到信息披露这一拟上市公司的生命线。

研发项目“结而不束”,超支成常态

思仪科技招股书披露的核心研发项目之一“S260数据网络测试仪”,其预算金额为1359.00万元,与此前科创板申报时的预算一致,可认定为同一项目。然而,该项目的实际投入轨迹却迷雾重重。

根据此前科创板招股书,该项目在2021年投入854.54万元,2022年1-6月投入623.89万元,合计1478.43万元,且明确记载截至2022年6月末,项目已“结题”。一个已经“结题”的项目,理应意味着主要研发工作已经完成。但蹊跷的是,在本次创业板招股书中,公司披露该项目在2022年7-12月期间,竟又发生了高达694.16万元的研发投入。

这一矛盾点令人费解:项目既已宣告结题,后续巨额投入的合理性与具体用途是什么?是此前“结题”判断有误,还是后续投入另有隐情?这直接关系到公司研发支出资本化或费用化的会计处理是否准确,以及研发项目管理的内控是否有效。

更值得关注的是,即便将2021年及2022年全年(含下半年)的投入合并计算,该项目总投入高达2172.59万元,大幅超出1359.00万元的初始预算,超支比例达59.87%。研发存在不确定性,适度超预算可以理解,但如此大幅度的超支,且伴随着项目状态披露的前后不一,难免让投资者对公司的预算管理能力和项目管控水平打上问号。

如果说单个项目的异常可能是个例,那么多个项目出现的数据矛盾,则可能指向更深层次的问题。

在“高性能物联网综测仪整机研制与工程产业化”项目中,招股书披露其2025年全年投入预算为785.83万元。然而,在另一份文件的另一处,却又显示该项目在2025年1-6月已投入812.79万元。半年的实际投入竟已超过全年的预算总额,这显然违背了基本的财务逻辑。是数据录入错误,还是预算编制与执行完全脱节?此类低级却关键的矛盾,严重侵蚀了招股书作为法律文件的严肃性与可信度。

另一项目“下一代手持式微波综合测试仪”的披露则更为离奇。招股书显示,该项目2025年1-6月研发投入为166.06万元,而2025年全年研发投入金额同样为166.06万元。数字的完全相同,强烈暗示该项目在2025年6月底前已实际停止投入,即已实质结题。但公司的文字描述却称该项目仍“处于在研阶段”。数据与文字描述的明显背离,让投资者无从判断该项目的真实状况,信息披露的准确性和一致性原则在此形同虚设。

预算调整与政府补助相当,巧合还是设计?

研发投入的异常,与思仪科技获得的巨额政府补助之间,似乎存在着若隐若现的关联。报告期内,公司其他收益(主要为政府补助)金额显著,2025年达到1.47亿元之巨,其中大部分来源于承接重大专项研发项目所获的科研资金。

深入对比发现,公司对于部分重大项目的预算进行了大幅上调。例如,“5G高带宽矢量信号发生器”项目预算从科创板招股书披露的8645.00万元,提升至本次的11030.00万元,增加2385.00万元;“5G高带宽信号分析仪开发”项目预算从8400.00万元提升至10264.00万元,增加1864.00万元。

耐人寻味的是,根据招股书,2023年至2025年,上述两个项目实际获得的政府补助金额分别为2397.72万元和1724.01万元。补助金额与预算增加额高度接近。

这不禁引发合理质疑:公司大幅提高研发项目预算,是否与争取更多政府补助资金有关?而当研发投入“恰好”大幅超过初始预算时,其超支部分的真实性与合理性,是否经过了严格的审计与验证?是否存在为迎合补助条件而“做大”研发投入的可能?尽管这仅是基于公开信息的推测,但公司有必要对此给出清晰、合理的解释,以消除市场的疑虑。

对于拟上市公司而言,招股说明书是投资者决策的核心依据,其信息披露的真实、准确、完整是基本要求,也是深交所创业板审核的重中之重。《深圳证券交易所创业板股票上市规则》等法规对信息披露的合规性有着严格规定。思仪科技在研发项目投入、进度、预算等关键财务与非财务信息上出现的多处矛盾与不合常理之处,已构成明显的信披瑕疵。

华为低价退场国元基金清仓,重要股东集体撤离为哪般?

思仪科技其招股说明书披露的一系列股权变动,正勾勒出一幅重要股东在上市前夕集体“撤离”的蹊跷图景。其中,科技巨头华为的低价转让与机构股东国元基金的彻底清仓,尤为引人侧目,为公司的上市之路蒙上了一层阴影。

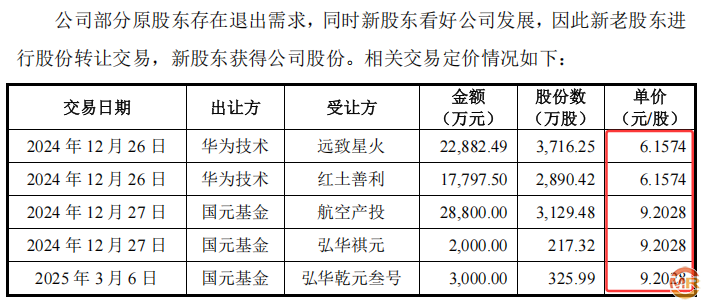

根据招股书,就在2024年12月26日,华为技术有限公司将其持有的思仪科技股份全数转让,彻底退出股东行列。此次转让分为两笔:3716.2543万股以2.29亿元对价转让给远致星火,2890.4200万股以1.78亿元对价转让给红土善利。关键点在于,这两笔交易的转让单价均为6.16元/股。

几乎在同一时间段,另一重要股东国元股权投资有限公司也完成了清仓式退出。自2024年8月至2025年3月,国元基金通过四笔交易,将其所持全部股份分别转让给明智倡新、航空产投、弘华祺元及弘华乾元叁号。与华为的转让价形成鲜明对比的是,国元基金的这四笔转让单价均为9.20元/股。

这一系列密集的股权腾挪,尤其是转让价格上的显著差异,引发了市场诸多疑问。华为作为产业资本,以明显低于同期其他财务投资者(国元基金)交易价格的水平退出,其决策背后的考量值得深究。这是否意味着华为对公司未来发展前景或此次IPO估值持保留态度?不同的受让方以不同价格接手老股,其定价依据是否充分、公允,又是否符合相关法规对股份支付公允性的要求?

重要股东,尤其是具有风向标意义的产业资本在临门一脚时选择离场,向来是资本市场解读公司价值的敏感信号。思仪科技此番上市征程,恐怕首先需要向监管层与投资者说清的,就是这份股东名单剧烈变动背后,究竟隐藏着怎样的故事与风险。

现金堆积如山分红下募资补流合理性存疑,串通投标遭军方重罚

思仪科技的招股说明书,向市场展示了一幅充满矛盾与争议的图景。一边是报告期内慷慨的现金分红,另一边却计划通过上市募集巨额资金补充流动性。更引人注目的是,公司身负一纸来自军方的严厉处罚令。这些信号交织在一起,让这家公司的上市之旅蒙上了一层厚重的阴影。

“现金奶牛”慷慨分红,募资补流合理性存疑。

翻阅思仪科技的招股书,其报告期内的分红行为显得尤为醒目。在冲刺上市的关键时期,公司连续两年进行大额现金分红,其力度远超寻常。

数据显示,公司在2023年8月分配了2022年度的现金红利,总额高达11,559.15万元。紧接着,在2024年10月,又审议通过了2023年度的利润分配方案,再次派发现金红利11,227.72万元。这两笔分红合计超过2.27亿元。

与同期净利润对比,这一分红力度更显突出。根据招股书,思仪科技2022年和2023年的净利润分别为22,786.74万元和18,987.06万元。这意味着,其现金分红占当期净利润的比例分别达到了50.73%和59.13%,超过一半的利润被分配给了股东。

如此高比例的分红,通常意味着公司现金流充沛,对股东回报慷慨。然而,吊诡之处在于,在本次IPO募投项目中,思仪科技却明确规划了“补充流动资金”的用途。一边将账上大量现金以分红形式流出,另一边又向公众投资者伸手募资以补充运营资金,这种操作模式很难不让人产生“圈钱”的质疑。

如果说财务操作上的矛盾令人费解,那么公司历史上的重大经营违规,则直接触及了其业务发展的根基。招股书披露,思仪科技的前身中电仪器有限公司,曾因严重的投标违规行为遭到军方的严厉处罚。

事件源于2021年4月,战略支援部队参谋部战勤计划局在供应商诚信监管中发现,中电仪器有限在参加“多通道可定制信号发射设备及软件无线电平台项目”的采购活动中,存在与其他两家公司报价呈规律性差异的问题。经调查,供应商相互串通投标的行为被认定成立。

这一违规行为的后果是灾难性的。2022年3月,战略支援部队参谋部战勤计划局正式作出处罚决定:自2022年3月14日起,在全军物资工程服务采购范围内,禁止思仪科技及其法定代表人控股或管理的其他企业参加军队采购活动,为期三年;同时,对项目代理人也处以三年禁令。

对于一家业务与国防军工领域紧密相关的科技企业而言,被禁止参加军队采购活动无异于一道“封印”。三年的时间窗口,不仅意味着直接失去大量潜在的军品订单,更可能对公司的技术口碑、市场信誉和客户关系造成难以估量的长期损害。招股书必须充分揭示这一处罚对公司持续经营能力、盈利能力的具体影响,以及公司为整改和重建信任所采取的措施。

关联交易占比触目惊心,关键数据打架关联销售价格畸高

思仪科技,其招股材料中披露的关联交易情况,正成为市场与监管关注的焦点。高达三成的营收依赖关联方、关键数据与交易对手方披露“打架”、关联销售价格显著高于非关联方。

报告期内,思仪科技与关联方的交易规模与占比居高不下,对其业务独立性的质疑难以避免。数据显示,公司向关联方销售商品及提供劳务的金额持续攀升,占营业收入比重常年维持在23%至33%的高位。这意味着,公司近三分之一的营收依赖于“自己人”的生意。

如此高比例的关联交易,是正常的商业合作,还是对关联方输送利益、粉饰业绩的通道?

更令人困惑的是,思仪科技与关联方中科蓝天披露的交易数据,出现了多处不一致。根据思仪科技对问询函的回复,其2022年至2025年上半年对中科蓝天的销售额与应收账款,与中科蓝天自身招股书披露的采购额及应付款项存在明显出入。

问询函中披露,公司对关联方中科蓝天2022年至2025年1-6月销售商品金额分别为12.74万元、200.00万元、389.46万元、282.79万元。但是,在中科蓝天招股书中披露显示,2022年至2025年1-6月对公司采购商品金额分别为0.00万元、203.72万元、381.14万元、282.54万元。 问询函中披露,2022年至2025年1-6月对关联方中科蓝天应收账款金额分别为2.96万元、59.20万元、19.50万元、131.00万元。但是,在中科蓝天招股书中披露对公司应付账款金额分别为0.00万元、74.00万元、53.17万元、286.20万元。

这种信息披露的矛盾,直接触及了注册制下“以信息披露为核心”的底线。财务数据的真实、准确、完整是IPO的基石,两家拟上市公司就同一关联交易给出不同“账本”,监管层和投资者应当采信哪一份?这不仅是会计差错问题,更是公司内控有效性和诚信度的重大考验。

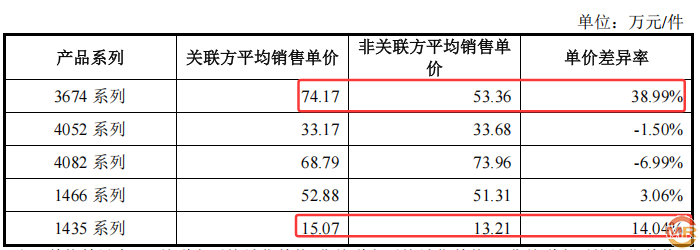

除了交易规模和数据矛盾,交易价格的公允性更是直指核心。问询函揭露,思仪科技向关联方销售产品的价格,显著高于非关联方。

具体来看,其3674系列产品对关联方的销售单价高达74.17万元/件,而对非关联方的平均售价仅为53.36万元/件,价差近39%。另一款145系列产品也存在14%的价差。在市场化竞争中,对“自己人”卖出更高价格,这一反常现象极不符合商业逻辑。

这引发了最尖锐的质疑:是否存在通过抬高对关联方的销售价格,虚增营业收入和利润,从而美化报表以符合上市标准的情形?

admin

admin