华卓精科:光刻机第一股研发真实性存疑 财务数据混乱采购迷雾重重虚增营收明显

科创板将迎来一位特殊的考生,这家公司便是北京华卓精科科技股份有限公司,华卓精科主营业务为以超精密测控技术为基础,研究、开发以及生产超精密测控设备部件、超精密测控设备整机并提供相关技术开发服务。华卓精科被外界冠以“光刻机第一股”,7月29日将接受科创板上市委员会审核,距上市又近一步。

针对“光刻机第一股”华卓精科备受市场关注,其在2017年至2020年共获得政府补助资金高达7.97亿元。但是,公司披露研发投入却出现数据多样化,真实性难以捉摸。在经营上,公司披露瑕疵较大,信披真实性令人堪忧。原材料采购金额披露异常,数千万含税采购缺乏数据支撑,采购价格指数异常,虚构采购价格明显。营收规模较小,但是应收却均高不下,营收数据勾稽异常涉虚增营收明显。

研发投入数据多样化,真实性难以捉摸

如果不从其他资料入手,光从公司申报稿令人惊讶公司投入研发的毅力。

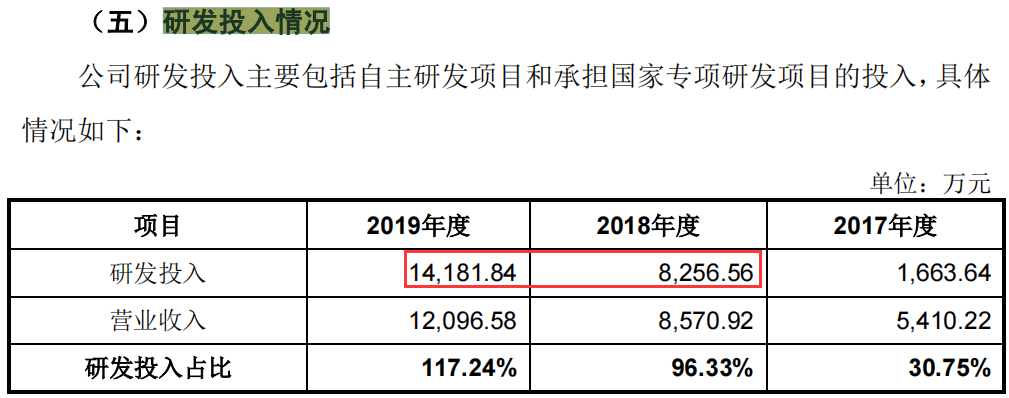

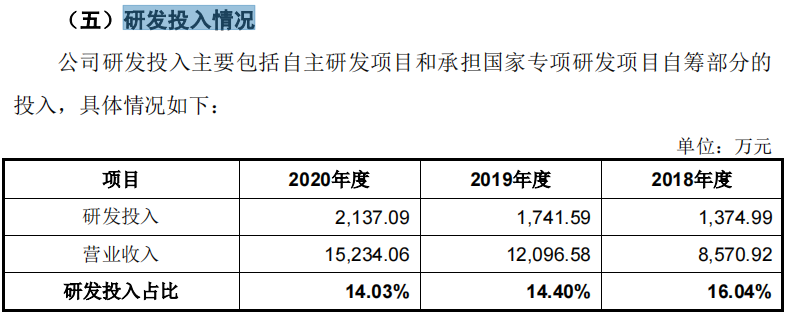

据申报稿显示,2017年至2019年公司研发投入金额分别为1663.64万元、8256.56万元、14181.84万元,分别占同期营业收入比为30.75%、96.33%、117.24%,足见公司投入较大。而实际情况又如何呢,相信这也是投资者所关切的问题。

据公司2017年报显示,在支付的其他与经营活动有关的现金财务报表中披露,2017年公司支付研发费用为2139.91万元,支付研发费用高于申报稿披露研发费用476.27万元,那么是年报披露研发费用准确还是申报稿披露研发费用准确呢?

在关注2017年研发费用的同时,2018年、2019年又出现了难题。

据上会稿披露,2018年、2019年公司研发投入金额分别为1374.99万元、1741.59万元,分别低于申报稿披露研发费用6881.97万元、12440.25万元。

如此一来,公司研发投入的真实变得扑所迷离,真实性难以捉摸。

原材料采购金额披露异常,数千万含税采购缺乏数据支撑

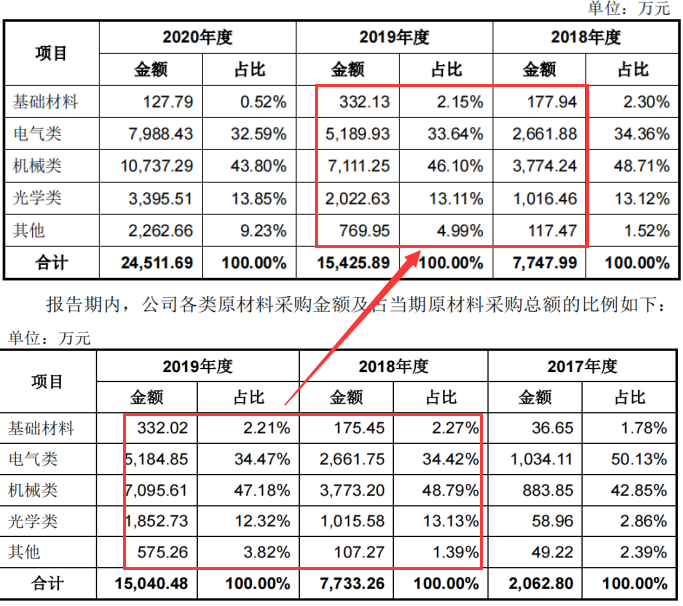

在原材料采购情况中,上会稿披露2019年公司电器类、机械类、光学类原材料采购金额分别为5189.93万元、7111.25万元、2022.63万元,而在申报稿中招股书披露同期电器类、机械类、光学类原材料采购金额分别为5184.85万元、7095.61万元、1852.73万元,两份招股书材料披露主要原材料电器类、机械类、光学类之间采购金额分别相差5.08万元、15.64万元、169.90万元。

不仅2019年存在原材料采购异常,2018年也出现类似情况。

上会稿披露,2018年对主要原材料基础类材料、电器类、机械类、光学类原材料采购金额分别为177.94万元、2661.88万元、3774.24万元、1016.46万元,而在申报稿中披露上述主要原材料采购金额分别为175.45万元、2661.75万元、3773.20万元、1015.58万元,两份招股材料披露基础类材料、电器类、机械类、光学类原材料采购之差分别为2.49万元、0.13万元、1.04万元、0.88万元。

在主要原材采购总额上,上会稿披露2018年、2019年采购总额分别为7747.99万元、15425.89万元。而在申报稿披露2018年、2019年采购总额分别为7733.26万元、15040.48万元,采购总额之差分别为14.73万元、385.41万元。

除两份招股书披露采购存在异常之外,公司招股与年报之间也存在披露不一致。

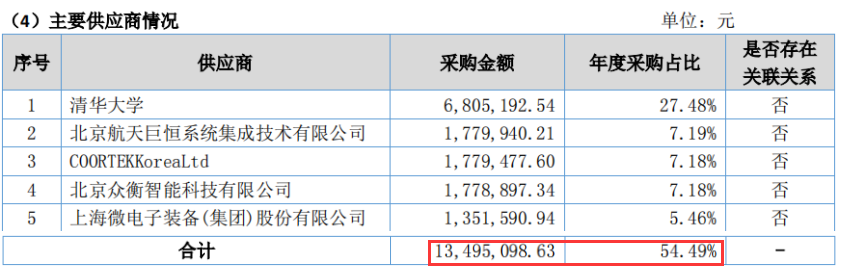

据华卓精科2017年报显示,当期公司对前五大供应商采购金额合计为1349.51万元,占当期年度采购比为54.49%,合计采购总额为2476.62万元。而招股书披露,2017年公司对前五大供应商采购金额为1269.59万元,占采购总额比为44.76%,合计采购总额为2836.44万元。

由此可知,公司招股书与年报披露采购总额之差为359.82万元。综合上述情况,令人质疑公司采购真实性,为此我们通过财务勾稽方式佐证公司是否存在虚假采购?

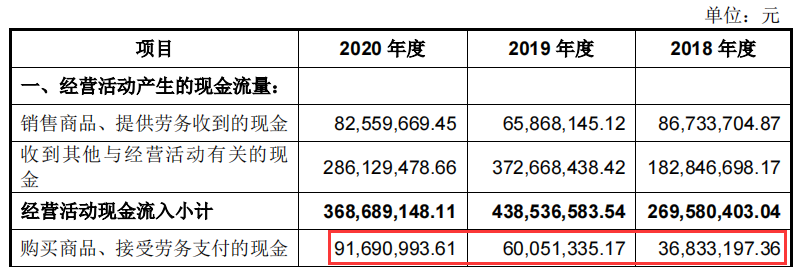

据招股书披露,2018年至2020年,公司对前五大供应商采购金额合计分别为3569.78万元、4682.90万元、5212.11万元,分别占同期采购总额比为37.69%、29.41%、20.63%,由此可知公司采购总额分别为9473.94万元、15922.82万元、25264.71万元。根据13%进项税计算,则公司应支付含税采购金额分别为10705.55万元、17992.79万元、28549.12万元。

而同期现金流量表中披露,支付购买商品、接受劳务支付的现金分别为3683.32万元、6005.13万元、9169.10万元。预付款项金额分别为2485.07万元、3935.11万元、6281.02万元,分别较上期增加1527.50万元、1450.04万元、2345.91万元。则公司支付采购现金流出金额分别为2155.82万元、4555.09万元、7273.19万元,与应支付含税采购金额之差分别为8549.73万元、13437.70万元、21275.93万元。根据财务勾稽关系,上述采购数据之差应形成相应的债务。

2018年至2020年,公司应付票据金额分别为0万元、1353.46万元、0万元,应付账款金额分别为4540.30万元、13470.33万元、15043.13万元,应付票据与应付账款合计金额分别为4540.30万元、14823.79万元、15043.13万元,分别较上期增加4150.79万元、10283.49万元、219.34万元。分别与应形成债务金额之差分别为4398.94万元、3154.21万元、21056.59万元,即公司存在含税采购4398.94万元、3154.21万元、21056.59万元不知去向,涉嫌虚假采购。

采购价格指数异常,虚构采购价格明显

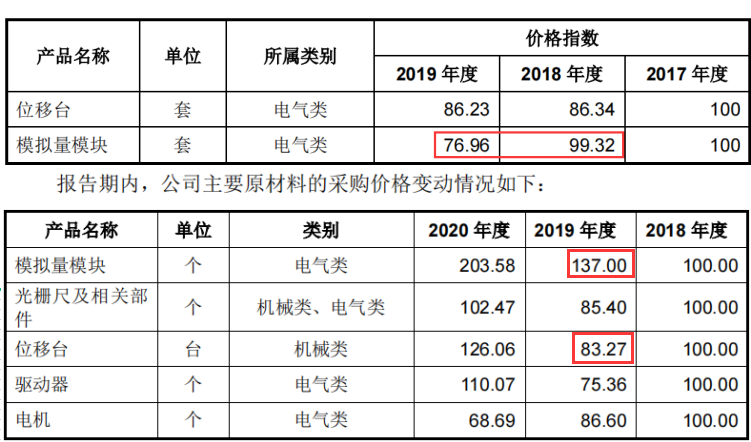

在采购价格方面,上会稿披露假设2018年采购的商品价格指数为 100,2019年公司主要原材料模拟量模块采购价格指数为137.00,说明2019年模拟量模块采购价格上涨37%。而在申报稿中披露,假设2017采购的商品价格指数为为 100,2019年主要原材料模拟量模块采购价格指数为79.96,说明2019年模拟量模块采购价格大幅下滑20.04%。这两者之间披露采购价格出现南辕北辙。

其次,其他主要原材料也出现类似的怪异现象。

公司主要原材料之一,位移台在上会稿中披露,以2018年采购的商品价格指数为 100的情况之下,2019年采购价格指数为82.27,相当去2018年采购价格的82.27%。而在申报稿中,以2017年采购的商品价格指数为100的情况之下,2019年采购价格指数为86.23,相当于仅比2018年采购指数86.34仅仅低0.11,这两者之间采购价格存在明显的偏差。

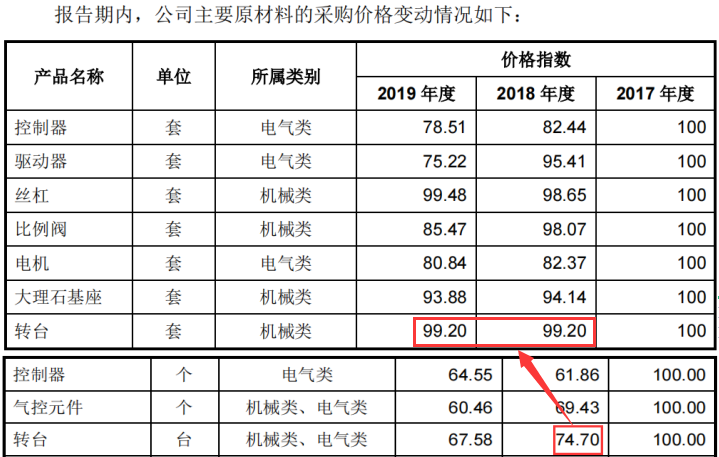

在比如,公司主要原材料转台在申报稿中披露,以2017年采购的商品价格指数为100的情况之下,2019年采购指数为99.20%,2018年也为99.20%,说明2019年转台采购价格与2018年相当。而在上会稿中披露,以2018年采购的商品价格指数为 100的情况之下,2019年采购指数仅为74.70,说明2019年转台采购价格仅为2018年采购价格74.70%。如此一来,公司主要原材料采购价格存在十分明显差异。

营收数据勾稽异常涉虚增营收明显

分析采购乱象之后,公司营收相关财务数据也出现异常。

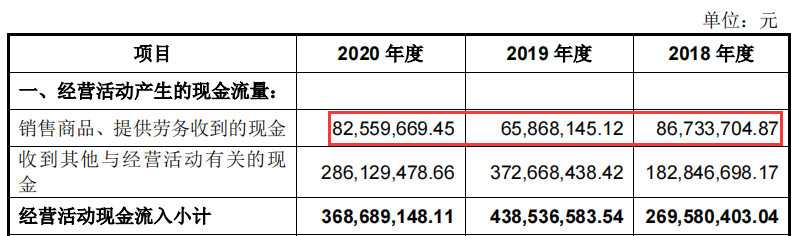

2018年至2020年公司披露对前五大客户销售收入分别为4305.34万元、6479.63万元、8827.22万元,分别占当期营业收入比为50.23%、53.57%、57.94%,由此可知营业收入分别为8571.25万元、12095.63万元、15235.11万元。其中,境外收入分别为6.71万元、7.76万元、12.57万元,几乎可以忽略不计,因此根据营业收入16%销项增值税计算,则当期应收到含税营业收入金额分别为9942.65万元、14030.93万元、17672.73万元。上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

公司在现金流量表中披露,2018年至2020年销售商品、提供劳务收到的现金金额分别为8673.37万元、6586.81万元、8255.97万元。同期,披露预收款项金额分别为1471.20万元、200.23万元、199.16万元,分别较上期增加804.75万元、-1270.97万元、-1.07万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2018年至2020年流入与营收相关现金流金额约为7869.12万元、7794.78万元、8257.04万元。

上述现金流量与含税营业收入通过财关勾稽而得,含税收入相比流入的现金分别多出2073.53万元、6236.15万元、9415.69万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

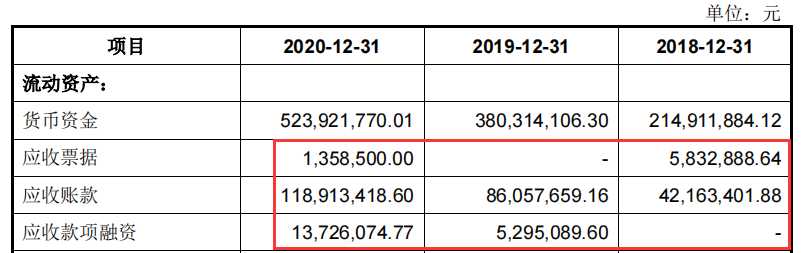

招股书披露,2018年至2020年应收票据分别为583.29万元、0万元、135.85万元,应收账款分别为4216.34万元、8605.77万元、11891.34万元,应收款项融资分别为0万元、529.51万元、1372.61万元,三项合计分别为4799.63万元、8605.77万元、13399.80万元。分别较上期应收之和仅增加1839.32万元、3806.14万元、4784.03万元,分别较上述含税收入与现金流勾稽出的数据少了234.21万元、2430.01万元、4631.66万元。

上述差异是否由应收票据背书的影响?2018年至2020年,公司并无相关票据背书情况,由此公司存在234.21万元、2430.01万元、4631.66万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

admin

admin