快可电子:再次闯关专利侵权违法不断 涉虚假披露经营数据异常议价能力弱

再次闯关的快可光伏电子却存在诸多问题,其侵犯其他企业专利被起诉,并且内控不足导致违法不断。信披存在虚假披露,实控人控人履历与实际不符,毛利率大幅下滑彰显议价能力不足。在经营方面,采购财务数据受质疑,巨额含税采购缺乏数据支撑。

专利侵权败诉,内控不足违法不断

专利侵权屡见不鲜,但对于拟上市及上市公司来说影响较大,快可光伏便是这其中一家。

资料显示,公司卷入安费诺科技(珠海)有限公司专利侵权案,最终以公司败诉告终。据裁判文书网显示,案号为(2019)苏05证保18号安费诺科技(珠海)有限公司与苏州快可光伏电子股份有限公司民事裁定书披露,因情况紧急,在证据可能灭失或者以后难以取得的情况下,利害关系人可以在提起诉讼前向证据所在地、被申请人住所地或者对案件有管辖权的人民法院申请保全证据。安费诺科技(珠海)有限公司系ZL201620678944.9号实用新型专利的专利权人,并提交了被申请人苏州快可光伏电子股份有限公司涉嫌侵权的初步证据。

2019年7月5日,公司就涉案专利向国家知识产权提出无效宣告请求,而2020年3月10日国家知识产权局作出无效宣告请求决定书,决定维持涉案安费诺珠海公司专利权有效。2020年5月28日,判决公司侵权行为属实,要求公司停止对安费诺珠海公司侵权行为,并赔偿安费诺珠海公司专利侵权金额25万元,至此公司侵权行为以败诉告终。

除专利侵权之外,公司还存在内控问题不断造成多次违法。

资料显示,2019年11月13日公司在未经环保审批同意擅自建设焊接工艺及碳氢清洗烘干工艺,碳氢清洗烘干工序未在密闭环境内进行,废气经管道收集后直排外环境,焊接工艺未按照规定安装、使用污染防止设施,有机废气未经有效处理后排放,被苏州工业园区环保局处于12.13万元罚款。

其次,2019年3月12日苏州工业园区安全生产监督管理局委托独墅湖科教创新区安全生产管理监督管理局对快可光伏进行检查,发行公司从业人员超过100人情况之下未安全规定配备专职安全生产管理人员,为此受到苏州工业园区安全生产监督管理局处罚3万元。2021年8月30日,独墅湖科教创新区安全生产管理监督管理局在2021年7月15日对公司检测过程中发现公司未将危险化学品储存在专用仓库内,对公司给予罚款5.75万元。上述情况暴露出公司内控制度不完善,存在一定隐患。

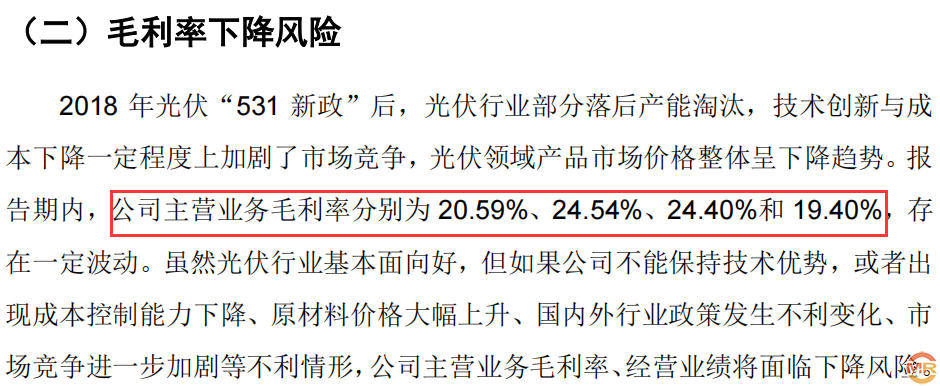

实控人履历涉虚假披露,产品单价提升毛利却大幅下滑议价能力不足

在公司披露高管履历信息中,发现公司实际控制人存在虚假披露情况。

招股书披露,公司实际控制人段正刚在1999年7月至2003年7月任职于特变电工新疆新能源股份有限公司,担任企业管理部员工、部长之职位。而据天眼查显示,特变电工新疆新能源股份有限公司成立于2000年8月30日,也就是说公司实际控制人段正刚在特变电工新疆新能源股份有限公司成立前一年多便在该公司任职,这明显不符合实际情况。其次,公司实际控制人在2003年9月至2004年12月,任西安佳阳新能源有限公司主管研发副总经理。而天眼查显示,并无西安佳阳新能源有限公司相关信息,国家企业信用信息公示系统中也无该公司信息,仅有西安佳阳新能源科技有限公司相关信息。

其次,在行业竞争压力及光伏行业补贴退坡之下,公司主营产品销售价格在2021年1-6月份大幅上升的情况之下,主营毛利率却出现大幅下滑。

招股书披露,公司主要产品光伏接线盒2021年1-6月份销售价格为18.23元/套,较2020年销售价格17.41元/套上升4.71% ,光伏连接器销售价格为2.52元/对,销售价格上升1.19%情况之下,毛利率为19.40% 较2020年大幅下滑5%。

公司称毛利率的下滑是由于原材料成本上涨,但是公司销售价格却没有与之相应增长,由此可见在行业竞争压力之下,公司议价能力较弱。

采购财务数据受质疑,巨额含税采购缺乏数据支撑

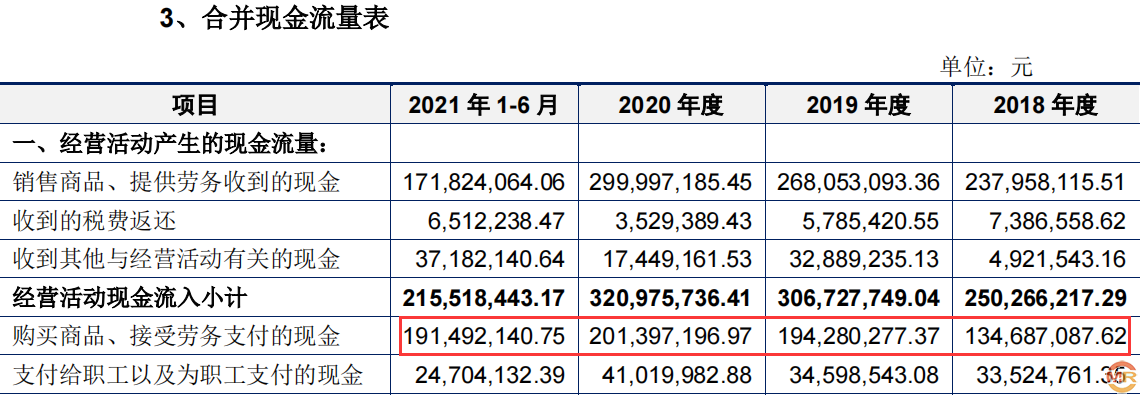

招股书披露,2018年至2021年1-6月公司对前五名供应商含税采购金额合计分别为12163.61万元、15134.26万元、20459.74万元、12682.87万元,分别占占同期含税采购总额51.70%、56.60%、53.56%、45.68%,由此可知公司含税采购总额分别为23527.29万元、26738.98万元、38199.66万元和27764.60万元。

同期现金流量表中披露,支付购买商品、接受劳务支付的现金分别为13468.71万元、19428.03万元、20139.72万元、19149.21万元。预付款项金额分别为192.42万元、317.03万元、493.69万元、622.45万元,分别较上期增加-186.44万元、124.61万元、176.66万元、128.80万元。则公司实际支付含税采购现金流出金额分别为13655.15万元、19303.42万元、19963.06万元、19020.41万元,与应支付含税采购金额之差分别为-9872.14万元、-7435.56万元、-18236.60万元、-8615.39万元。根据财务勾稽关系,上述采购数据之差应形成相应的债务。

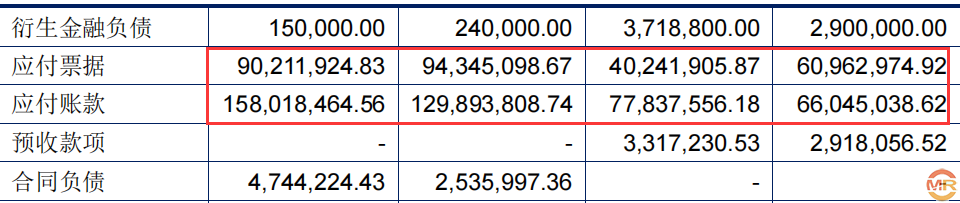

2018年至2021年1-6月,公司应付票据金额分别为6096.30万元、4024.19万元、9434.51万元、9021.19万元,应付账款金额分别为6604.50万元、7783.76万元、12989.38万元、15801.85万元,应付票据与应付账款合计金额分别为12700.80万元、11807.95万元、22423.89万元、24823.04万元,分别较上期增加2379.66万元、-892.85万元、10615.94万元、2399.15万元。分别与应形成债务金额之差分别为7492.48万元、8328.41万元、7620.66万元、6216.24万元,即公司存在含税采购7492.48万元、8328.41万元、7620.66万元、6216.24万元。

考虑到公司利用票据背书来支付采购,招股书披露公司已背书且尚未到期的应收票据金额分别为2579.90万元、4399.32万元、4262.97万元、5230.42万元,因此公司还存在4912.58万元、3929.09万元、1404.42万元、985.42万元不知去向,涉嫌虚假采购。

admin

admin