阳光乳业:设置权限经销商备受质疑 不差钱逆势扩产涉虚假披露采购异常

2月24日,江西阳光乳业股份有限公司将接受证监会审核,此次计划发行7070万股募集资金6亿元用于扩建和营销渠道建设与品牌推广。作为乳企阳光乳业并不差钱,其在报告期内大肆分红4.83亿元却要向资本市场募集资金6亿元,在产能严重利用不足的情况之下进行大幅扩产,令人质疑其上市本质属性。

阳光乳业还存在其他问题,经销商备受质疑营业收入真实性存疑,公司设置微博时限目的何在?而且还涉嫌虚假披露,实控人及高管履历与实际情况不符,并且采购价格异常与市场价,中间是否存在猫腻行为恐怕只有阳光乳业自身清楚。

设置权限,经销商备受质疑营业收入真实性存疑

在阳光乳业披露招股书以来,其特殊经销商遭到市场质疑,拟通过特殊经销商进行财务造假,为此我们也发现阳光乳业经销商一些异样的情况。

在阳光乳业微博中发现这么一条重要信息,2020年02月14日,在新冠肆孽的情况之中,阳光乳业发布一条微博显示为阳光乳业销售经理胡志爱人驰援武汉点赞,这本是正能量的事情。但是,却暴露出阳光乳业招股书存在虚假披露问题。

在阳光乳业微博中我们客户得知,胡志为公司销售经理而非经销商,但是在阳光乳业招股书中却把胡志披露成为公司最大经销商。招股书披露,胡志为公司第一大经销商,对其销售金额分别为1620.09万元、1726.25万元、1763.19万元和1048.92万元。

一方面宣传胡志为公司销售经理,而另一方面又称胡志为公司最大经销商,两者之间存在明显矛盾。对此,阳光乳业可能也意识到此问题,将其微博权限设置仅展示半年内微博内容,这一异常举动令人更加质疑公司存在虚假披露。按照常理,公司微博对外具有宣传作用,对公司形象及知名度有添砖加瓦的作用,为何阳光乳业要设置权限让其消费者或受众观测不到其完整内容呢?

据天眼查显示,限定吉安区域,结合关键词乳业、胡志可以能搜出来现在还处存续期间的只有吉安市吉州区新鲜乳品经营部,投资3万元,而吉安市青原区新鲜阳光健康生活馆却在2020年01月10日注销。

令人奇怪的是,胡志经营的吉安市青原区新鲜阳光健康生活馆在其业务开展如火如荼的情况之下却关门歇业呢?这似乎并不符合常理。

其次,公司第二大经销商景德镇经销商符立良也存在诸多异常情况,令人费解。

招股书披露,景德镇经销商符立良在报告期内对公司贡献业绩分别为1168.78万元、1339.49万元、1268.70万元和729.35万元。据天眼查大数据关键词景德镇 符立良 乳业显示,仅有一家食品店符合便是珠山区天辰副食品店,注册资金为1万元,成立时间为2018年05月21日。

作为消费者都知道,副食品店售卖产品多种多样,而珠山区天辰副食品店仅仅半年左右的时间就为公司贡献1168.78万元乳制品收入,这极不寻常。需要注意的是,该经销商珠山区天辰副食品店获得工商局的行政许可时间为2018年10月23日,内容是“小餐饮小食杂店食品经营”。

由此可见,珠山区天辰副食品店如果在2018年10月23日前经营,就存在违法经营。需要注意的是,符立良为公司前员工,符立良与公司存在怎样的内幕交易恐怕也只有符立良与公司知道,作为投资者心理应该清楚其中的厉害关系。

分光4.8亿元却借款1亿元募集6亿,产能利用不足逆势扩产

在A股历史中,存在一些公司在自身不差钱的情况之下仍然向市场募集巨额资金,备受投资者质疑存在圈钱嫌疑,而阳光乳业就是这样一家公司,其在实行巨额分红之下,反手便是资本市场募集巨额资金用于逆势扩产。

招股书披露,公司在2018年至2021年1-6月公司共进行了高达数次分红,分红金额也是高的吓人。2018年公司便进行了两次分红,分别是2018年6月22日分红金额为5000万元,2018年11月23日分红金额为5140万元,合计2018年分红金额为10140万元,而当期净利润金额为11225.37万元,分红金额占当期净利润比例高达90.33%。

2019年公司分红更是夸张,2019年6月10日公司分红金额为5140万元,11月30日公司又进行分红,分红金额为10000万元,合计2019年分红金额为15140万元。招股书披露,2019年净利润仅为10364.15万元,当期分红金额占比高达146.08%。

2020年公司还是不忘分红,当期6月21日分红金额为8000万元,占2020年净利润比为77.51%。2021年4月18日公司分红15000万元,占2021年1-6月份净利润比为253.78%。

综合上市情况,可以判断出公司在报告期内出现过度分红情况,此种情况投资者也是心知肚明,实控人想在上市之前掏空公司现金类资产。

需要注意的是,公司在分红金额高达4.83亿元之后,竟然还出现高达1亿元借款。招股书披露,公司自2019年开始均存在高达1亿元短期借款,这操作令人直呼看不懂。

从另一个角度分析,公司并不差钱,为何还要执意向资本市场募集巨额资金用于扩产呢,其目的令人质疑。

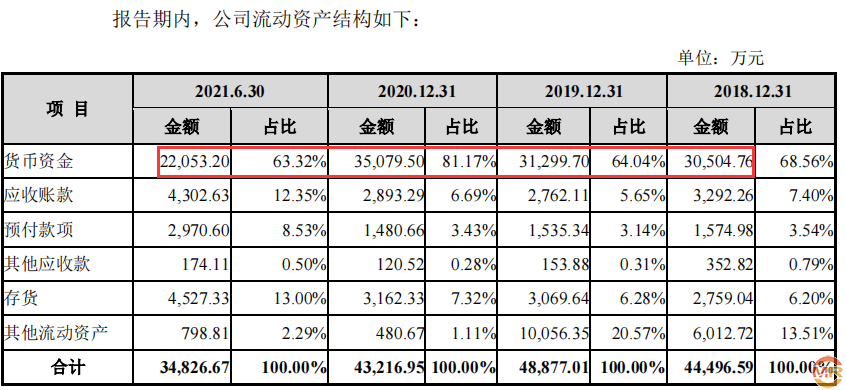

招股书披露。公司在分红4.83亿元之后,截止2021年6月30日还持有货币资金高达2.21亿元,由此看来公司并不差钱。

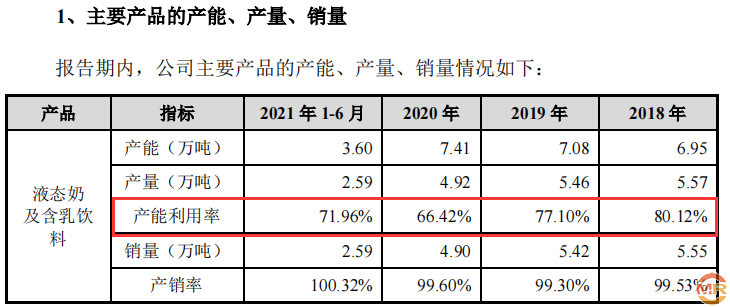

再从公司产能利用情况分析,公司主要产品液态奶及含乳饮料产能利用率在报告期内分别为80.12%、77.10%、66.42%、71.96%,均处于产能利用不足状态,而且在2019年至2021年1-6月在70%左右。

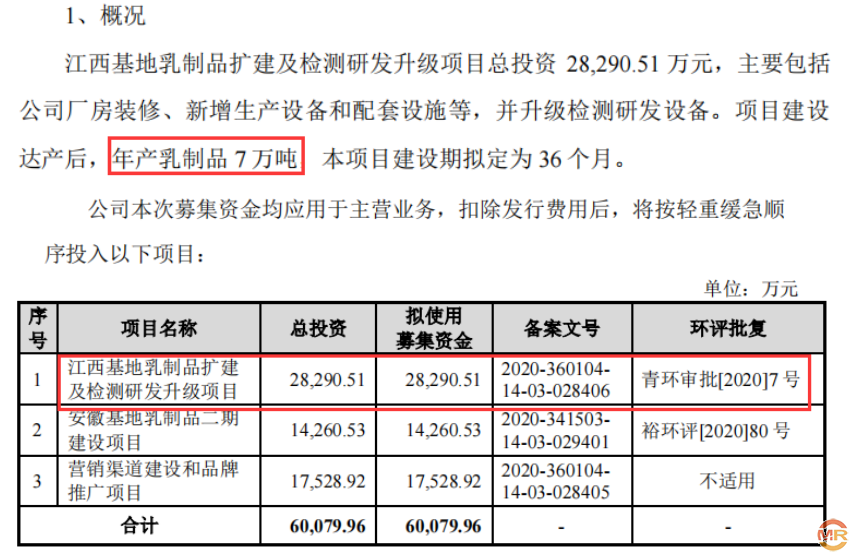

在如此之低的产能利用率的情况之差,公司且向资本市场募集资金2.83亿元用于江西基地乳制品扩建及检查研发升级项目,项目建成之后将新增乳制品7万吨,该项目建成之后公司产能将在现有产能上提升94.47%,这明显不符市场情况,存在圈钱性质。

实控人及高管履历涉虚假披露,采购价格异常

在信息真实性披露方面,公司存在实际控制人控人及高管履历虚假披露情况,违背注册制信披真实性宗旨。

公司实际控制人为胡霄云,在其履历信息披露中显示其在1981年至1992年担任南昌市种子公司副总经理,在1992年至1997年担任江西省蔬菜种子公司经理。而据天眼查显示,南昌市种子公司成立日期为1986年05月15日,江西省蔬菜种子公司成立于1993年03月22日,南昌市种子公司与江西省蔬菜种子公司成立时间明显晚于公司实际控制人胡霄云任职时间,涉嫌虚假披露。

在实际控制人履历涉嫌虚假披露之外,公司其他高管也存在跟风情况。

招股书披露,公司副总经理高金文在1985年至1997年先后担任南昌市乳品厂、奶业公司财务科长;监事会主席肖爱过在1985年至2004年曾任南昌市乳品厂、奶业公司、阳光有限/阳光集团工作;公司监事谢杰在1985年至2008年先后在南昌市乳品厂、奶业公司阳光有限/阳光集团工作;公司副总经理高道平在1988年至2008年先后在南昌市乳品厂、奶业公司阳光有限/阳光集团工作。而据天眼查显示,已经注销的南昌市乳品厂成立时间为1989年12月12日,明显晚于公司高管任职时间,涉嫌履行虚假披露。

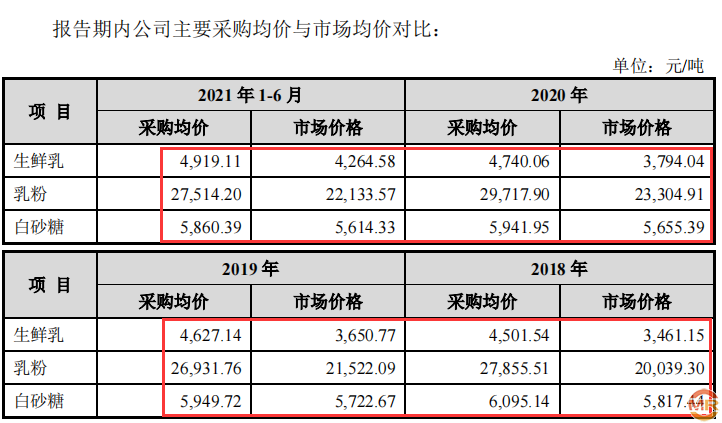

其次,公司还存现采购价格异常情况,令人质疑。

招股书披露,报告期内公司采购生鲜乳采购均价分别为4501.54元/吨、4627.14元/吨、4740.06元/吨、4919.11元/吨,而市场价格分别为3461.15元/吨、3650.77元/吨、3794.04元/吨、4264.58元/吨,采购价格高于市场价格30.06%、26.74%、24.93%、15.35%。公司采购乳粉均价分别为27855.51元/吨、26931.76元/吨、29717.90元/吨、27514.20元/吨,而市场价格分别为20039.30元/吨、21522.09元/吨、23304.91元/吨、22133.57元/吨,采购价格分别高于市场价39.00%、25.14%、27.52%、24.31%;公司采购白砂糖价格分别为6095.14元/吨、5949.72元/吨、5941.95元/吨、5860.39元/吨,而市场价格分别为5817.44元/吨、5722.67元/吨、5655.39元/吨、5614.33元/吨,采购价格分别高于市场价4.77%、3.97%、5.07%、4.38%。

由此可见,公司所有主要原材料采购价格均高于市场价,这种异常行为令人质疑存在利益输送的可能。

admin

admin