豪鹏科技:严重依赖税收优惠与政府补助 财务数据缺乏真实性保荐机构持股能否尽责?

深圳市豪鹏科技股份有限公司主要从事于镍氢电池、锂离子电池的研发、设计、制造与销售,此次回A股计划在深交所主板上市发行2000万股募集资金15亿元,募集资金分别用于广东豪鹏新能源研发生产基地建设项目(一期)、广东豪鹏新能源研发中心建设项目。需要注意的是,公司此次保荐机构间接持股比例较高,与之公司出现财务数据异常情况,令人保荐机构能否做到尽责?

从豪鹏科技业务形态上分析,公司属于外销型企业,外销收入占比高。在经营上,严重依赖税收优惠与政府补助。财务勾稽异常,存在巨额含税营收缺乏数据支撑。

外销占比高,严重依赖税收优惠与政府补助

报告期期内,豪鹏科技业绩平稳发展,2018年至2021年1-6月分别实现营业收入金额为191487.23万元、207087.75万元、262371.57万元、164187.41万元。其中,公司外销收入分别为 107639.10 万元、130721.69 万元、180114.08 万元和 114709.43 万元,占主营业务收入的比重分别为 56.85%、63.60%、69.09%和 70.57%,外销收入占比较高。

需要注意的是,公司报告期内分别实现净利润7959.86万元、15055.38万元、16663.46万元、11329.15万元。由于公司外销收入占比较高,由此形成的出口退税金额分别为 8682.91 万元、10853.74 万元、13020.33 万元和 10976.72 万元。从此可以看出,公司出口退税金额分别占同期净利润比为109.08%、72.09%、78.14%、96.89%。公司作为高新技术企业,享受所得税优惠金额分别为1014.47万元、2272.85万元、2385.31万元、696.72万元,分别占同期净利润比为12.75%、15.10%、14.31%、6.15%。因此,公司8682.91 万元、10853.74 万元、13020.33 万元和 10976.72 万元。从此可以看出,公司出口退税金额和税收优惠金额合计分别占净利润比分别为121.83%、87.19%、92.45%、102.54%,公司存在盈利能力严重依赖税收优惠情况。

其次,招股书披露报告期内公司递延收益中,来自政府补助金额分别为1499.44万元、2005.63万元、3307.27万元、3110.74万元,分别占同期净利润比为18.84%、13.32%、19.85%、27.46%。

综合上述,公司来自税收优惠及政府补助金额分别占同期净利润比为140.67%、100.51%、112.30%、130.00%,均超过100%。说明公司对税收优惠和政府补助存在高度依赖。

保荐机构持股比例较高,财务数据披露异常是否尽职?

据豪鹏科技招股书披露,安信国际资本在2019年3月13日与潘党育、李文良、马文威成立一家新的控股公司,对公司美国上市主体进行私有化。截至本招股说明书签署日,本次发行的保荐人及主承销商安信证券全资下属公司安信国际资本直接持有发行人股份 3,797,580 股(对应发行前持股比例为6.33%)。持股比例较大,如此一来公司保荐机构安信证券能否做到尽职尽责呢?

在注册制之下,监管部门要求拟上市公司公开披露信息因准确无误,符合实际情况。然而,豪鹏科技却财务财务数据打架情况,令人质疑其披露真实性?

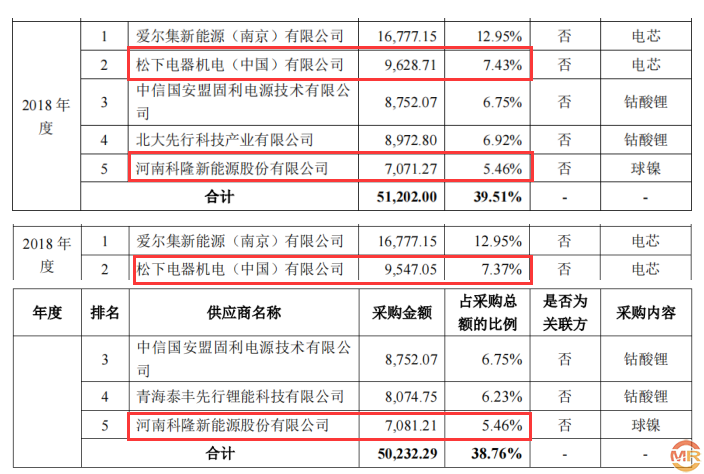

公司两份招股书对同一供应商采购金额存在披露不一致情况,更新招股书披露2018年公司对供应商松下电器机电(中国)有限公司采购电芯金额为9628.71万元,而在首次招股书中披露对松下电器机电(中国)有限公司采购电芯金额为9547.05万元,采购金额之差为81.66万元。更新招股书披露,2018年对供应商河南科隆新能源股份有限公司采购球镍金额为7071.27万元,而首次招股书披露对供应商河南科隆新能源股份有限公司采购球镍金额为7081.21万元,采购金额之差为9.94万元。

除公司招股书对同一供应商采购披露不一致外,公司与供应商之间购销也存在差异。

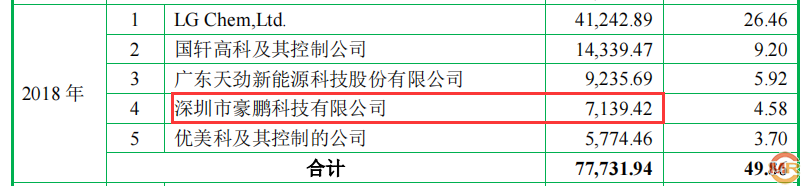

更新招股书披露,2018年对供应商河南科隆新能源股份有限公司采购球镍金额为7071.27万元,而河南科隆新能源股份有限公司招股书中披露2018年对公司销售7139.42万元,由此可知公司与供应商之间存在购销金额之差为68.15万元。

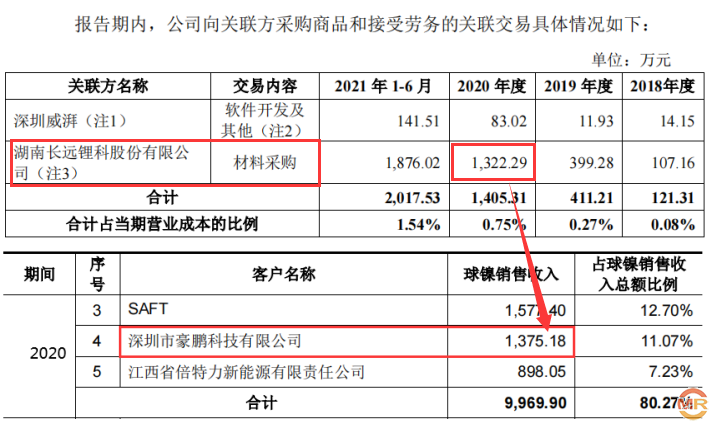

公司与关联方之间的关联交易金额披露也存在不一致,招股书披露公司对关联方湖南长远锂科股份有限公司2020年采购金额为1322.29万元,而在关联方长远锂科招股书中披露当期对公司销售金额为1375.18万元,两者之间购销之差52.89万元。

与客户采购数据打架,财务勾稽异常巨额含税营收缺乏数据支撑

前面我们提到公司采购出现异常,或存在虚假披露情况。然而在营收方面,公司依然存在与客户采购数据打架情况,公司财务数据真实性真有待于考验。

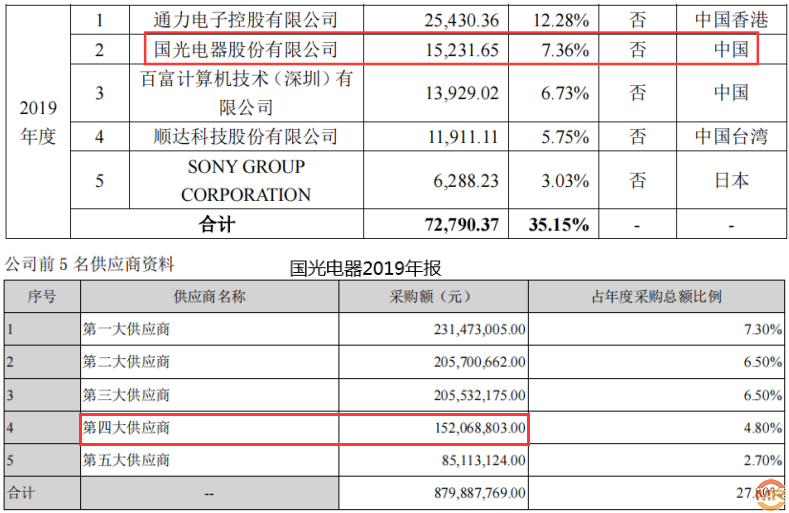

招股书披露,2019年公司对当期第二大客户国光电气股份有限公司销售金额为15231.65万元,占当期营收比为7.36%。但在国光电气同期年报中却披露,对第三大、第四大供应商采购金额分别为20553.22万元、15206.88万元,均与公司销售金额15231.65万元不相符,最为接近的供应商为第四大供应商,与公司销售金额之差为24.77万元。虽然说金额相差不大,但也说明公司与客户之间存在披露异常问题,财务数据真实性令人堪忧。

其次,公司财务勾稽也发现营业存在异常情况。

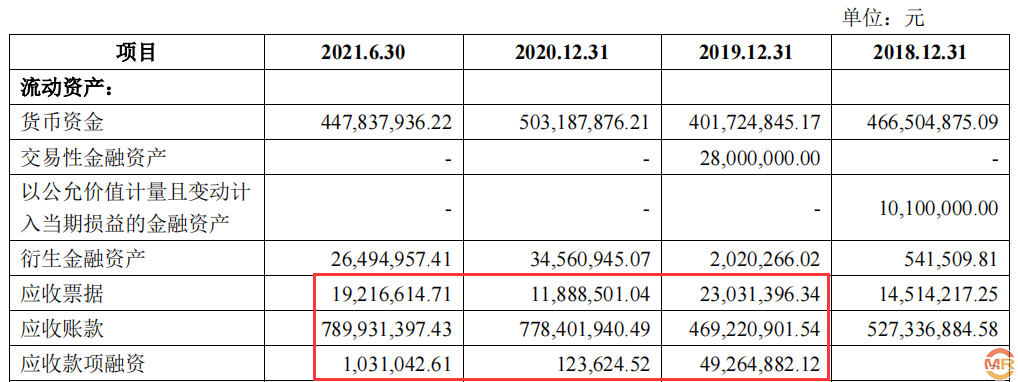

招股书披露,2019年至2021年1-6月分别实现营业收入金额为207087.75万元、262371.57万元、164187.41万元。其中,公司外销收入分别为130721.69 万元、180114.08 万元和 114709.43 万元。根据境外13%销售增值税,境外退税计算,则公司公司应收到含税营业收入金额分别为217015.34万元、272065.04万元、170619.55万元。

上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

在公司在现金流量表中披露,2019年至2021年1-6月销售商品、提供劳务收到的现金金额分别为183865.20万元、212557.92万元、158678.43万元。同期,披露预收款项(合同负债)金额分别为2136.41万元、3932.25万元、3783.28万元,分别较上期增加480.87万元、1795.84万元、-148.97万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2019年至2021年1-6月流入与营收相关现金流金额为183384.33万元、210762.08万元、158827.40万元。

上述现金流量与含税营业收入通过财关勾稽而得,含税收入相比流入的现金分别多出33631.01万元、62302.96万元、11792.15万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

据招股书披露,2019年至2021年1-6月应收票据分别为2303.14万元、1188.85万元、1921.66万元,应收账款分别为46922.09万元、77840.19万元、78993.14万元,应收款项融资分别为49.26万元、12.36万元、103.10万元,三项合计分别为49274.49万元、79041.40万元、81017.90万元。分别较上期应收之和仅增加-4910.62万元、29766.91万元、1976.50万元,分别较上述含税收入与现金流勾稽出的数据少了38541.63万元、32536.05万元、9815.65万元。

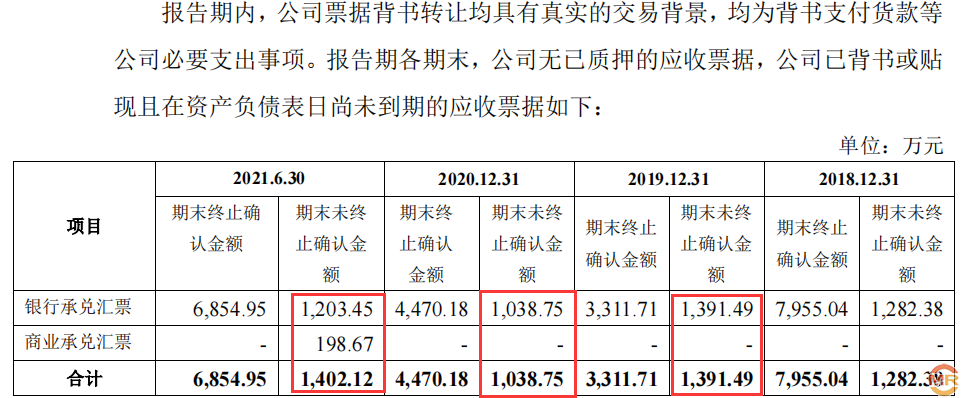

上述差异是否由应收票据背书的影响?2018年至2020年,公司已背书未到期的应收票据金额分别为1391.49万元、1038.75万元、1402.12万元。与上述财务数据勾稽之后,因此公司还存在37150.14万元、31497.30万元、8413.53万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

十年未缴公积金败诉

招股书披露,根据公司报告期内实际情况测算,因法定义务未缴纳住房公积金的金额分别为 528.16 万元、435.52 万元、565.20 万元、0.45 万元,应缴纳而未缴纳公积金占净

利润比例分别为 6.64%、2.89%、3.39%、0.004%, 公司称在报告期内不存在因违反住房公积金管理相关方面法律法规的行为而受到行政处罚的情形。

然而,公司在报告期内却存在一起因为员工缴纳住房公积金被起诉至法院情况,最终豪鹏科技败诉而归。

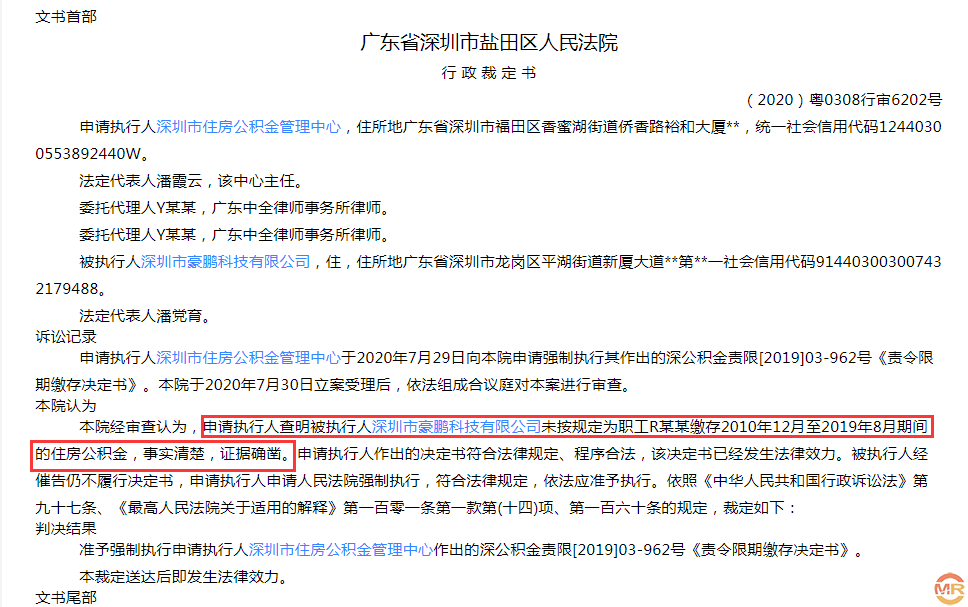

据广东省深圳市盐田区人民法院行政裁定书显示,被执行人深圳市豪鹏科技未按规定为职工R某某缴存2010年12月至2019年8月期间的住房公积金,事实清楚,证据确凿。申请执行人做出的决定书符合法律法规、程序合法。该决定书已经发生法律效力。

admin

admin