精智达:与重大客户存在信披冲突涉营收造假 净利下滑超80%信披不实有钱理财却圈钱补流并涉利益输送

精智达精智达是检测设备与系统解决方案提供商,主要从事新型显示器件检测设备的研发、生产和销售业务。在经营中,公司存在对重要客户维信诺及其参股公司等主要客户有重大依赖,而且与维信诺存在信披冲突,且营收数据勾稽异常涉虚增营收。其次,公司在未上市净利大幅下滑超80%,而且存在信披不实情况。公司造血能力较弱,存在依然补助与税收优惠,在高价收购中或涉利益输送。

与重大客户存在信披冲突,营收数据勾稽异常涉虚增营收

精智达招股书披露,公司对对维信诺及其参股公司等主要客户存在重大依赖的风险。019 年度至 2022 年 1-6 月,公司来源于维信诺股份、合肥维信诺、广州国显的营业收入合计分别为 8986.70 万元、24590.74 万元、26084.26 万元和 17889.17 万元,分别占公司当期营业收入的 57.17%、86.38%、56.91%和 83.86%;来源于维信诺股份、合肥维信诺、广州国显的毛利合计分别为 3240.68 万元、9638.94 万元、11366.67 万元和 6740.96 万元,毛利贡献率分别为 58.39%、86.66%、63.87%和 81.97%。

然而,公司却与重要客户维信诺存在购销信披不一致,或反映公司存在虚增业绩或提前确认收入等情况。

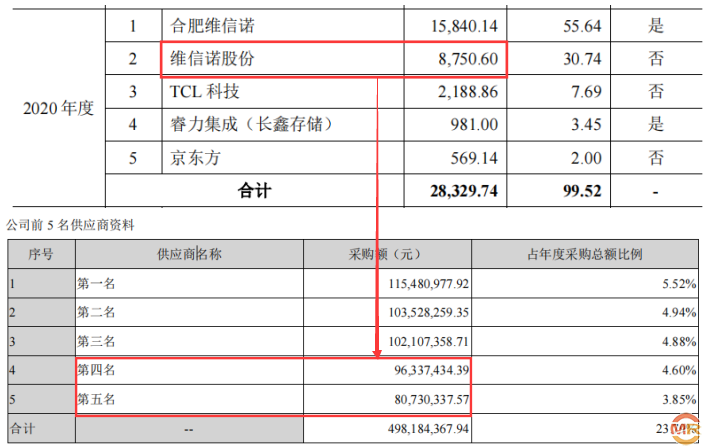

据天眼查显示,维信诺股份分别持有合肥维信诺、广州国显18.18182%、1785714%股份,并非控股股东,因此,在维信诺股份年报中并不用将合肥维信诺、广州国显财务数据纳入年报。维信诺股份年报中披露采购数据,应为直接对精智达采购。

精智达招股书披露,2020年对重要客户维信诺股份销售金额为8750.60万元,占当期销售金额比为30.74%,为公司第二大客户。但是,维信诺股份当期年报中披露,对第五、第四大客户采购金额分别为8073.03万元、9633.74万元,均与精智达招股书披露对维信诺股份销售金额不符,差异在677.57万元、883.14万元。

针对上述情况,精智达与客户维信诺股份之间必有一方存在财务虚假披露。为此,我们通过财务勾稽方式佐证。

精智达招股书披露,2020年至2022年1-6月对前五大客户销售金额分别为28329.74万元、45293.36万元、20487.56万元,分别占当期销售金额比为99.52%、98.83%、96.04%,由此可计算出销售金额分别为28466.38万元、45829.57万元、21332.32万元。根据境内销项增值税最低13%销项增值税,则公司应收到含税营业收入金额分别为32167.01万元、51787.41万元、24105.52万元。

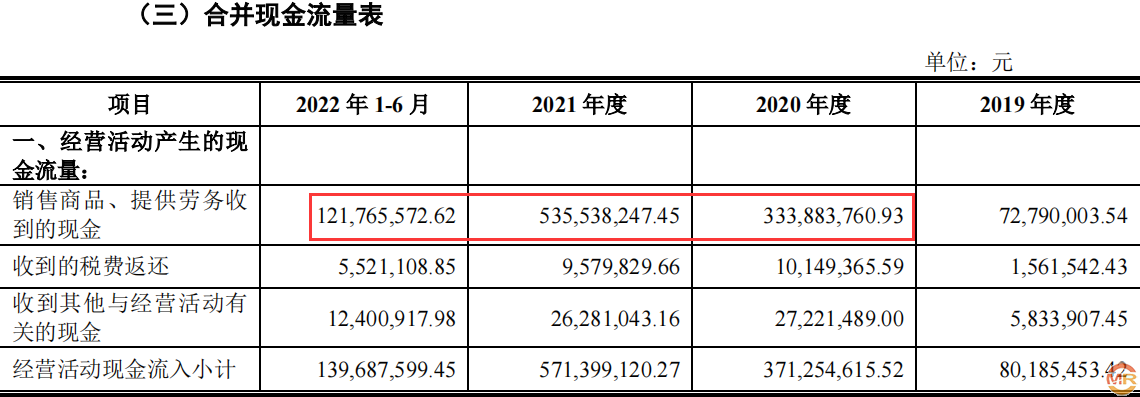

上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

在现金流量表中显示,2020年至2022年1-6月销售商品、提供劳务收到的现金金额分别为33388.38元、53553.82万元、12176.56万元。同期披露预收款项(合同负债)金额分别为9062.64万元、8332.21万元、2598.24万元,分别较上期增加6795.79万元、-730.43万元、-5733.97万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2020年至2022年1-6月流入与营收相关现金流金额约为26592.59万元、54284.25万元、17910.53万元。

上述现金流量与含税营业收入通过财关勾稽而得,含税收入相比流入的现金分别多出5574.42万元、-2496.84万元、6194.99万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

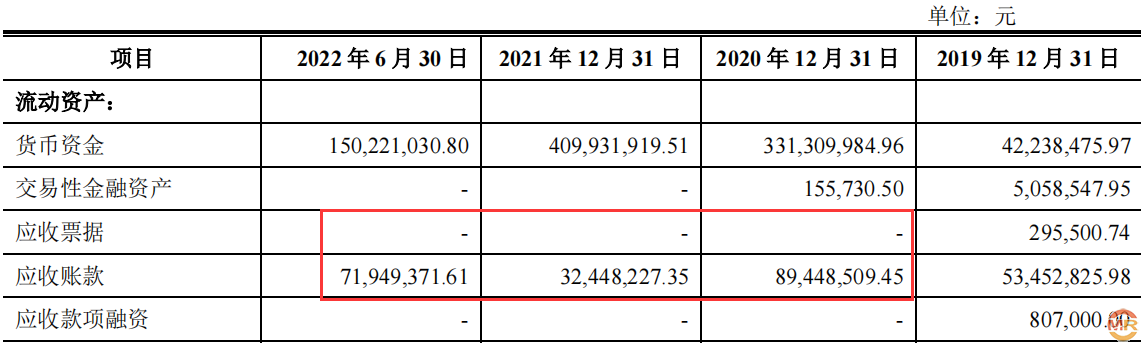

精智达招股书披露,2020年至2022年1-6月无应收票据,应收账款分别为8944.85万元、3244.82万元、7194.94万元,合计分别为8944.85万元、3244.82万元、7194.94万元。分别较上期应收之和仅增加3570.02万元、-5700.03万元、3950.12万元,与上述含税收入与现金流勾稽出的数据少了2004.40万元、3203.19万元、2244.87万元。

上述差异是否由应收票据背书的影响?2020年至2022年1-6月,公司无票据背书未终止金额。因此,2020年至2022年1-6月公司存在2004.40万元、3203.19万元、2244.87万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

未上市净利大幅下滑超80%,信披不实有钱理财却募巨资补流

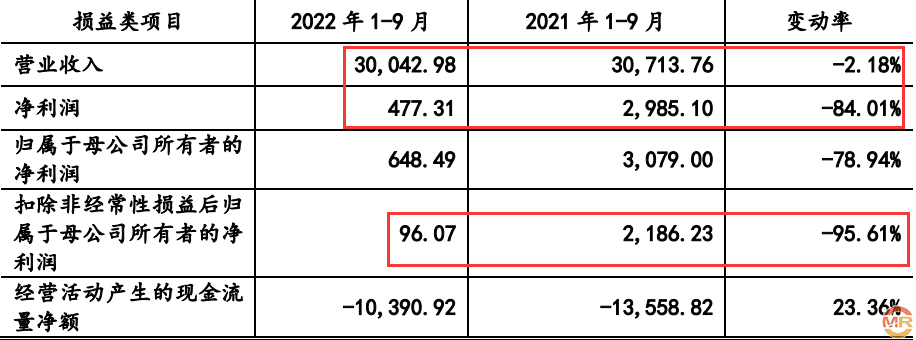

拟上市公司在未上市前夕出现盈利能力大幅下滑的情况并不多见,而精智达在上市前夕净利率较上年同期下滑超80%,可谓是超群绝伦。

精智达招股书披露,2022年1-9月公司实现营业收入为30042.98万元,较上年同期下滑2.18%,而实现净利润仅为477.31万元,较上年同期大幅下滑84.01%。而扣除非经常性损益后归属于母公司所有者的净利润下降竟然高达95.61%,实属罕见。

在实际控制人及高管履历方面,精智达招股书信披存在明显与事实不符,涉嫌虚假披露情况。

精智达招股书披露,本次发行前,张滨先生直接持有公司 24.7837%股份,通过深圳萃通及深圳丰利莱间接控制公司 5.9359%股份,合计控制公司 30.7197%股份,为公司控股

股东、实际控制人。其履历信息中披露,1993 年 11 月至 2000 年 8 月,任伊藤忠(深圳)有限公司物产部部长。而天眼查显示,伊藤忠(深圳)有限公司成立于1994年12月16日,较张滨任职时间晚一年,目前该公司已经注销。

除实际控制人之外,公司董事、副总经理,兼任冠中集创监事徐大鹏履历信息披露也存在与实际情况不符。

精智达招股书披露,徐大鹏先生信息中显示其在1994 年 5 月至 2006 年 6 月,任中国长城计算机深圳股份有限公司科发中心总经理。而天眼查显示,中国长城计算机深圳股份有限公司成立时间为1997年06月19日,徐大鹏就职时间早于中国长城计算机深圳股份有限公司成立时间将近3年之久。明显与事实不符。

另外,在此次募集资金中,公司共募集资金60000万元,而却使用募集资金中24000万元用于补充流动资金,占比高达40%。

从公司持有资金分析,似乎并不差钱。精智达招股书披露,2022年6月30日公司持有货币资金金额为15022.10万元,其中银行存款金额为13760.70万元。除持有过亿元银行存款之外,公司还持有13200.05 万元期限较长的大额存单以及 1034.91 万元短期大额存单。值得注意的是,如果公司资金较为吃紧,募资补流在情理之中,而公司将13200.05 万元用于购买期限较长的大额存单,说明公司现金流并不吃紧。因此,令人质疑精智达此次上市募资补流具有圈钱性质。

依然补助与税收优惠,高价收购或涉利益输送

从精智达现有经营能力分析,其造血公司似乎并不强,其较大程度依然于政府补助和税收优惠。

精智达招股书披露,报告期内公司分别实现营业收入为15719.63万元、28467.52万元、45831.36万元、21332.97万元,实现净利润分别为45.00万元、2861.27万元、6741.97万元、1987.79万元。报告期期内,公司计入当期损益的政府补助金额分为北239.37万元、1230.01万元、1539.57万元、547.54万元,分别为当期净利润比为531.93%、42.99%、22.84%、27.55%。来自于税收优惠金额分别为334.83万元、1130.42万元、1993.67万元、869.40万元,分别占同期净利润比为744.07%、39.51%、29.57%、43.74%。

综上所述,报告期内公司来自于政府补助和税收优惠金额分别占同期净利润比分别为1276.00%、82.50%、52.41%、71.29%,均超过50%以上存在较大依赖。

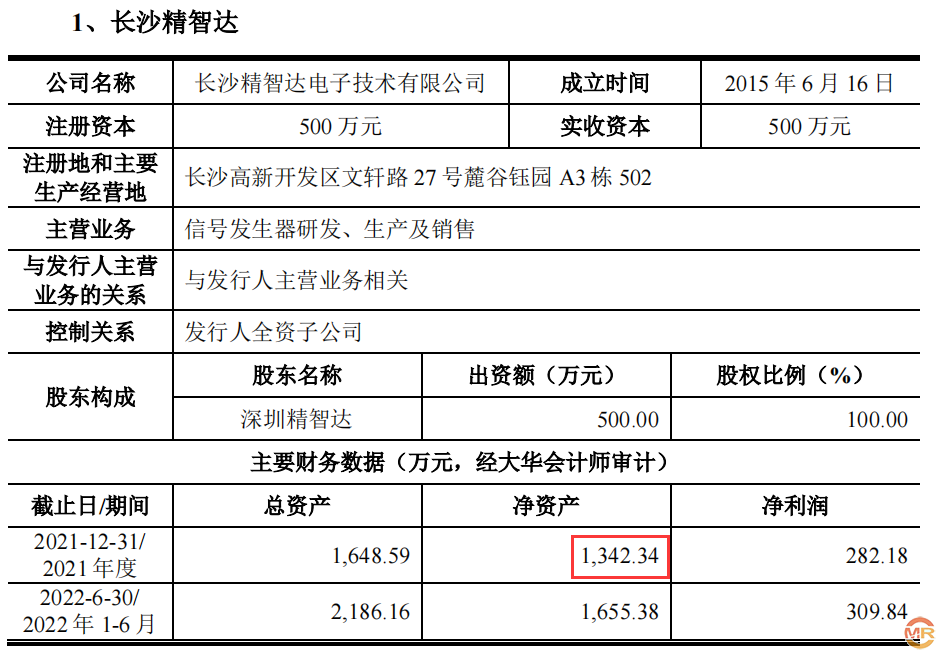

值得注意的是,公司收购子公司长沙精智达股权之时,存在溢价收购情况,或存在利益输送。精智达招股书披露,2015 年 6 月 16 日,长沙精智达成立,精智达有限和吴成中分别持有其 51%和 49%股权。2018 年 3 月 6 日,黄欢受让吴成中持有长沙精智达的 49%股权,招股书并未披露黄欢受受让价格。

就在黄欢受让受让吴成中持有长沙精智达的 49%股权仅仅两年的时间,2020 年 9 月 30 日公司收购黄欢将其持有长沙精智达 49%的股权(对应出资额 245 万元),作价1833.23 万元转让给公司。长沙精智达股东全部权益于评估基准日 2020 年7月31日的市场价值评估为 3,520.79 万元,49%股权评估价应为1725.19万元,公司收购价格高于评估价108.04万元,存在溢价收购情况。

更为注意的是,长沙精智达2021年账面净资产为1,342.34万元,较2020年7月31日的评估价值出现贬值。

admin

admin