双元科技:应收与预收均出现大幅增长甚是诡异 与客户信披冲突拟造假营收数据勾稽异常涉虚增

11月30日,浙江双元科技股份有限公司将接受上交所科创板上市委员会审核。双元科技是生产过程质量检测及控制解决方案提供商,专注于为企业提供在线自动化检测及闭环控制系统和机器视觉智能检测系统,此次计划发行1478.57 万股募集资金65157.78,此次募集资金分别用于智能测控装备生产基地项目、研发中心项目、营销网络及技术支持中心项目建设,以及补充流动资金。

双元科技此次招股书材料中存在一些奇怪的现象,公司在营收增长的同时应收账款也同比增长,但是其对客户预收款也在大幅增长,十分令人蹊跷。其次,公司还存在与客户之间信披冲突或存在财务造假,营收数据勾稽异常涉虚增营业收入情况。

造血能力依赖税收和补助,应收与预收诡异大幅增长营收数据勾稽异常涉虚增

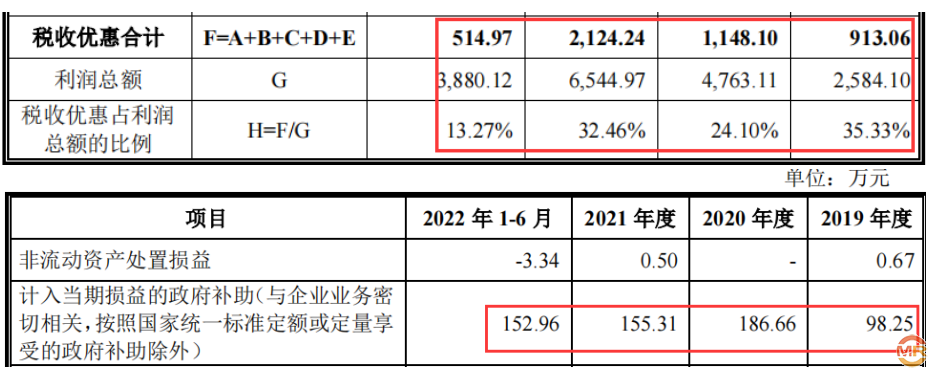

一个公司自身的盈利能力决定后期发展潜力,而双元科技的盈利几乎依靠税收优惠和政府补助,可见其造血功能并不强劲。

双元科技招股书披露,2019年至2022年1-6月实现营业收入分别为12567.00万元、16515.28万元、26176.06万元和17610.46万元,实现净利润分别为2285.59万元、4162.48万元、5712.64万元和3489.87万元。值得注意的是,2019年至2022年1-6月公司利润中来自于税收优惠金额分别为913.06万元、1148.10万元、2124.24万元、514.97万元,来自于政府补助金额分别为98.25万元、186.66万元、155.31万元、152.86万元。政府补助与税收优惠合计分别为1011.50万元、1334.76万元、2279.55万元、667.83万元,上述合计占同期净利润比为44.26%、32.07%、39.90%、19.14%,存在较大依然性。

其次,公司出现应收账款及预收款大幅诡异增长,在营收方面财务数据出现勾稽异常,涉嫌虚增营业收入。

预收款出现大幅增长,说明公司产品市场紧俏,客户纷纷预付资金订购。而双元科技甚是奇葩,公司在预收款大幅增长的同时,也出现应收账款大幅诡异增长局面,而且还出现营收数据勾稽异常情况。

双元科技招股书披露,2020年至2022年1-6月公司实现营业收入分别为16515.28万元、26176.06万元、17610.46万元,其中境外销售收入分别为 211.38万元、675.07万元及 80.16万元。根据境内最低13%销项增值税,境外退税计算,则公司应收到含税营业收入金额分别为18634.79万元、29491.19万元、19889.40万元。

上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

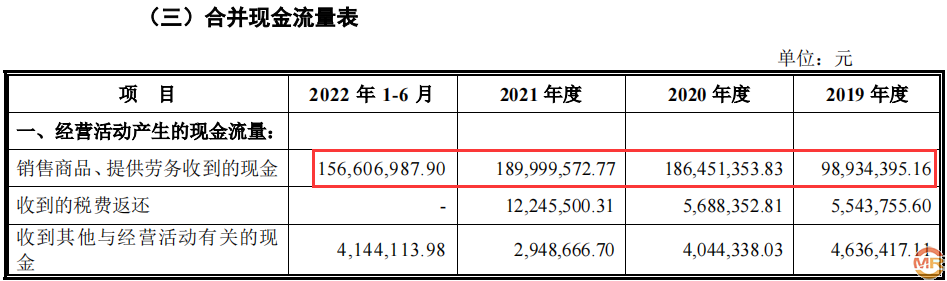

在现金流量表中显示,2020年至2022年1-6月销售商品、提供劳务收到的现金金额分别为18645.14万元、18999.96万元、15660.70万元。同期披露预收款项(合同负债)金额分别为14578.17万元、21047.96万元、25708.61万元,分别较上期增加5670.82万元、6469.79万元、4660.65万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2020年至2022年1-6月流入与营收相关现金流金额约为12974.32万元、12530.17万元、10999.85万元。

上述现金流量与含税营业收入通过财关勾稽而得,含税收入相比流入的现金分别多出5660.47万元、16961.02万元、8889.55万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

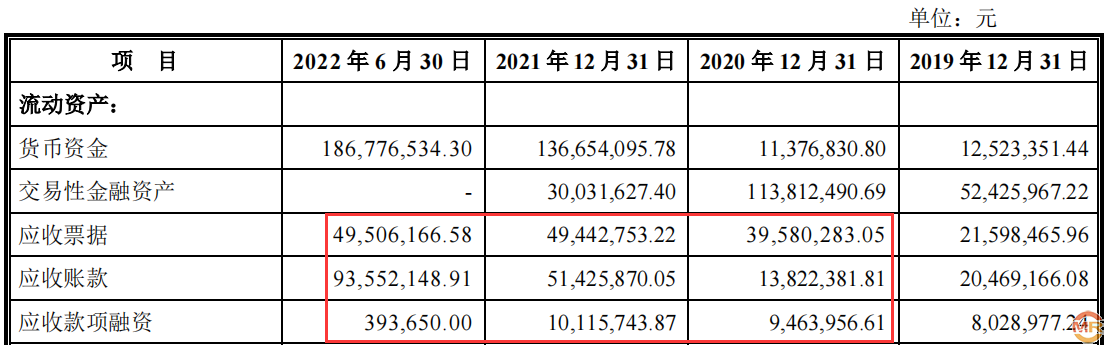

2020年至2022年1-6月,应收票据分别为3958.03万元、4944.28万元、4950.62万元,应收账款分别为1382.24万元、5142.59万元、9355.21万元,应收款项融资金额分别为946.40万元、1011.57万元、39.37万元,三项合计分别为6286.67万元、11098.44万元、14345.20万元。分别较上期应收之和仅增加2079.90万元、4811.77万元、3246.76万元,与上述含税收入与现金流勾稽出的数据少了3580.57万元、12149.25万元、5642.79万元。

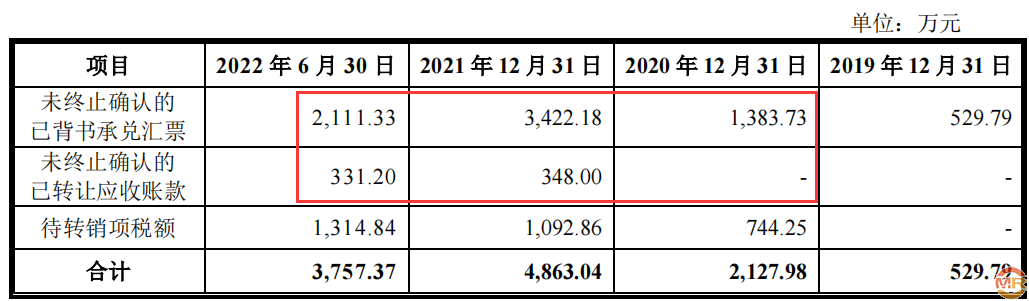

上述差异是否由应收票据背书的影响?2020年至2022年1-6月,公司对已经背书或贴现且在资产负债表日尚未到期的银行承兑汇票金额分别为1383.73万元、3770.18万元、2442.43万元。因此,经过财务数据勾稽之后还存在2196.84万元、8379.07万元、3200.36万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

与客户信披冲突,预收款异常或暴露营收造假

拟上市公司与客户之间的信披冲突并不多见,很多只是细微差异,而双元科技与客户出现信披冲突问题较多,也暴露出公司诸多问题。

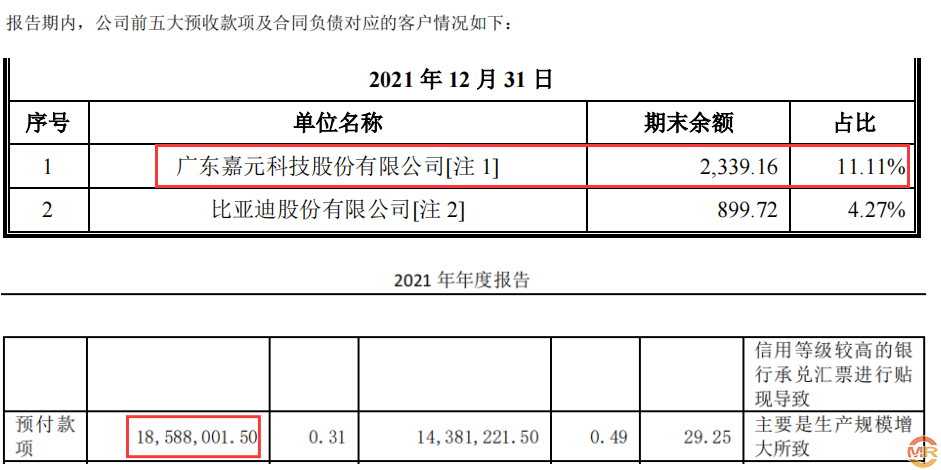

双元科技招股书披露,在前五大预收款项及合同负债对的客户情况表中披露,2020你那公司对客户广东嘉元科技股份有限公司预收款项及合同负债金额为2339.16万元,为当期合同负债第一大客户。而客户广东嘉元科技股份有限公司同期年报中披露,2021年公司预付款项金额为1858.80万元,也就是说双元科技对嘉元科技预收款金额高于嘉元科技全部预付款金额480.36万元。因此,双元科技在预收款方面或存在虚假披露,同时也给投资者一个假象,预示公司产品竞争能力较强,订单充足。

其次,公司2021年末存在对客户嘉元科技预收款项高达2339.16万元万元的情况之下,公司对其还存在应收账款为122.15万元。而当期,公司对客户广东嘉元科技股份有限公司销售金额仅为1595.75万元。

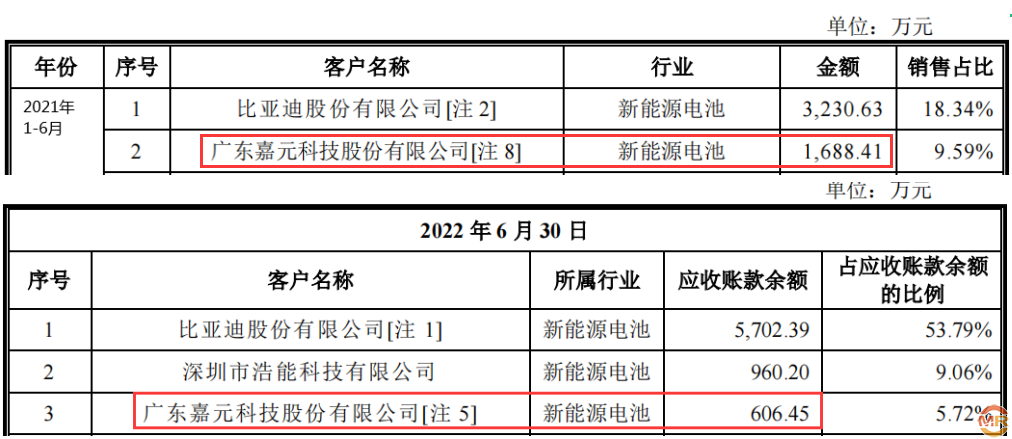

2022年1-6月,公司对客户广东嘉元科技股份有限公司销售金额为1688.41万元,低于2021年末对其预收款2339.16万元。按照正常情况之下,2022年6月末公司并不会对其产生应收账款。而招股书披露,2022年6月末公司对客户广东嘉元科技股份有限公司应收账款金额为606.45万元。值得关注的是,2021年末公司对其应收账款为122.15万元,2022年1-6月对其销售金额为1688.41万元,假设2022年1-6月公司在未对客户嘉元科技未取得货款,那么2022年6月末公司应对其产生应收账款为1810.56万元,低于2021年末公司对其预收款2339.16万元,那么公司为何不在预收款中扣除货款,而且还有客户对其产生应付账款,这其中情况实在耐人寻味。

admin

admin