成都华微:财务数据漏洞百出与关联方信披数据打架且自身前后披露打脸 存货异常或存在虚构

具有国资背景的成都华微电子科技股份有限公司专注于集成电路研发、设计、测试与销售,该公司将于2月17日接受上交所科创板上市委员会审核。在年收入5亿元的情况之下成都华微此次计划上市募集资金15亿元,为营业收入3倍。

作为具有国资背景的成都华微,在注册制之下财务数据披露漏洞百出,除与关联方信披数据打架之外自身前后披露也存在打脸情况。而且,在公司主要产品产销率低于100%的情况之下,库存商品与发出商品金额不仅没有增加反而出现下降。

与关联方信披数据打架且自身前后披露打脸

作为国资公开的成都华微,在财务数据信披方面存在与关联方之间数据打架情况,而且自身还出现前后披露不一致,真实性令人难以置信。

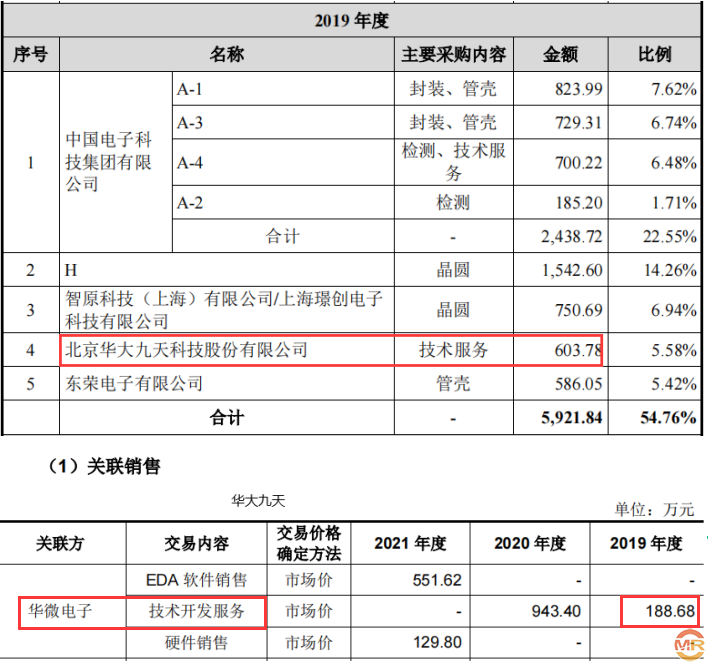

成都华微招股书披露,公司实际控制人为中国电子,而中国电子有控制北京华大九天科技股份有限公司,上海安路信息科技股份有限公司及贵州振华风光半导体股份有限公司等,因此公司与北京华大九天科技,上海安路信息科技股份有限公司及贵州振华风光半导体股份有限公司成为关联方,同时也存在关联方交易。但是,公司与关联方之间披露相互之间的关联交易却出现信披不一致情况。

成都华微招股书披露,2019年对关联方北京华大九天科技股份有限公司采购技术服务金额为603.78万元,而当期第四大供应商。而华大九天招股书却显示,在其关联销售情况表中披露2019年对华微电子销售技术开发服务金额仅为188.68万元,两者之间的购销之差高达415.10万元。

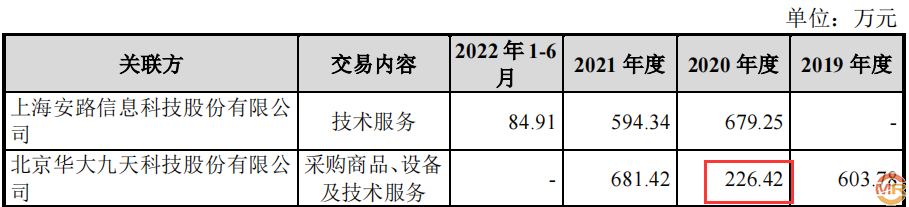

2020年也出现类似情况,成都华微招股书披露,2020年对关联方华微电子销售及时开发服务金额为226.42万元。但是,在关联方华大九天招股书中披露,2020年对关联方华微电子销售技术开发服务金额为943.40万元,远高于公司披露对其采购金额226.42万元。

除与关联方华大九天之下关联交易披露难以服众之外,公司还与关联方上海安路信息科技股份有限公司及贵州振华风光半导体股份有限公司之间存在关联交易信披异常。

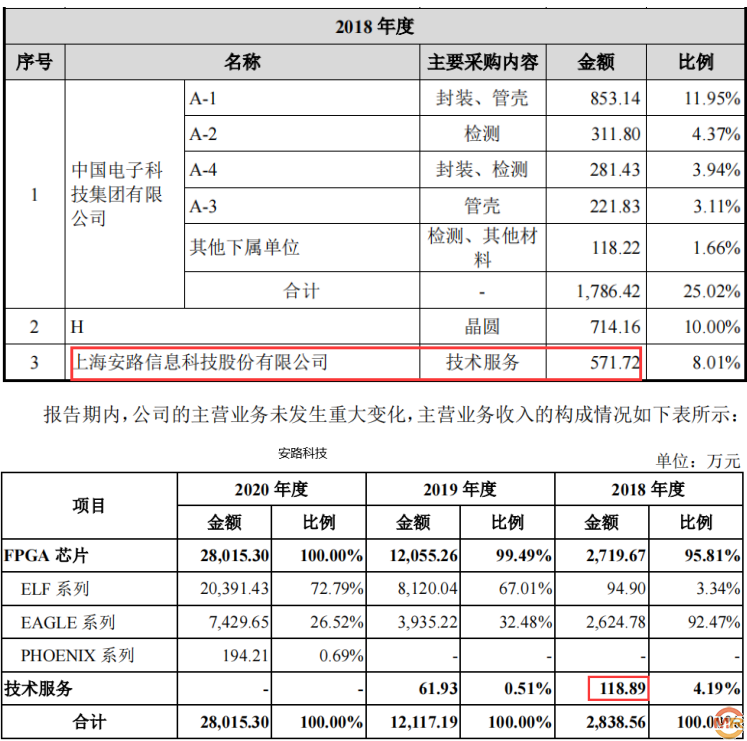

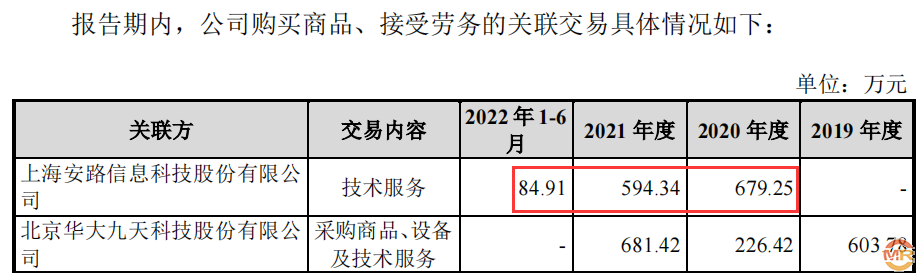

公司上海安路信息科技股份有限公司在2018年同样也是为公司提供技术服务,公司对其采购技术服务金额为571.72万元,为当期第五大供应商。安路科技已在科创板挂牌上市,在其科创板招股书中披露2018年主营业务收入中,技术服务收入仅为118.89万元,远低于公司对其采购技术服务金额571.72万元,成都华微对此又当如何向投资者解释?

2020年至2021年,公司披露对关联方安路科技采购技术服务金额分别为679.25万元、594.34万元。而做关联方安路科技却在招股中披露,2020年至2021年主营业务收入中技术服务收入分别为61.93万元、0元,与公司披露对安路科技关联交易金额形成鲜明对比。

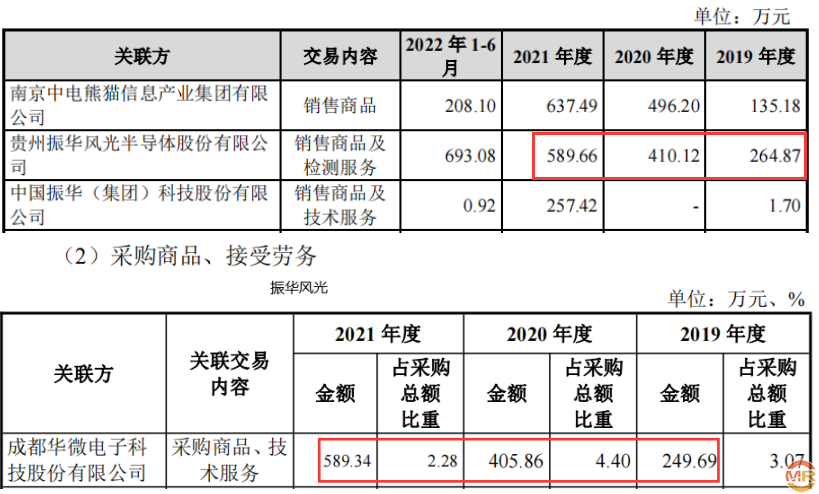

公司与关联方贵州振华风光半导体股份有限公司同样也存在关联交易信披不一致情况,在关联交易中披露公司对关联方振华风光2019年至2021年销售商品及检测服务金额分别为264.87万元、410.12万元、589.66万元。而在振华风光科创板招股书中披露,2019年至2021年对关联方成都华微采购商品、技术服务金额合计分别为249.69万元、405.86万元、589.34万元,与公司披露对其交联交易金额之差分别为15.18万元、4.26万元、0.32万元。与对关联方北京华大九天科技股份有限公司,上海安路信息科技股份有限公司关联交易之间的差异相比,公司与关联方振华风光关联交易差异较小,但也能说明两者之间财务数据披露不够严谨,或存在虚构问题。

除与关联方之间数据披露异常之外,公司自身也存在财务数据前后不一致,由此看来公司财务数据存在虚假披露可能性较大。

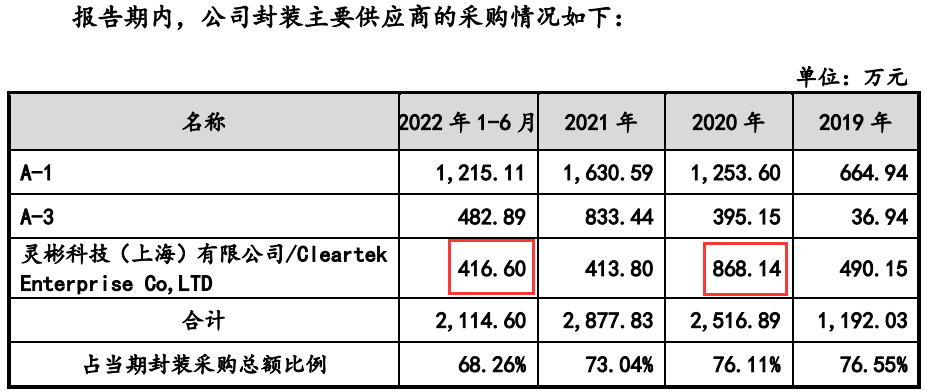

成都华微招股书披露,公司对供应商Cleartek Enterprise Co,LTD/灵彬科技(上海)有限公司采购内容为封装,在前五大客户中披露2020年、2022年1-6月对该供应商采购封装金额分别为1024.50万元、729.78万元,分别为公司第五、三大供应商。而另一面,公司在封装主要供应商中披露,公司对供应商Cleartek Enterprise Co,LTD/灵彬科技(上海)有限公司同期采购金额分别为868.14万元、416.60万元,与在前五大供应商中对Cleartek Enterprise Co,LTD/灵彬科技(上海)有限公司采购封装金额之差分别为156.36万元、313.18万元,这脸打的嘎嘎响。

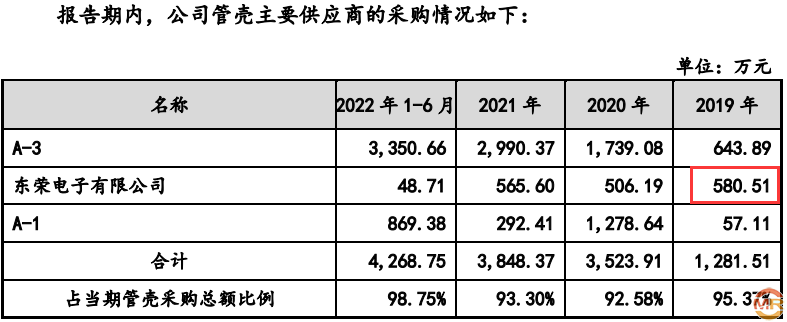

除与供应商Cleartek Enterprise Co,LTD/灵彬科技(上海)有限公司采购前后披露不一致外,公司对供应商东荣电子有限公司采购也出现前后披露一致情况。

成都华微招股书披露,2019年对第五大供应商东荣电子有限公司采购管壳金额为586.05万元。而在管壳主要供应商中却披露,2019年对供应商东荣电子有限公司采购管壳金额为580.51万元,低于在前五大供应商中披露采购金额。

存货存在虚构,大客户为第一大供应商

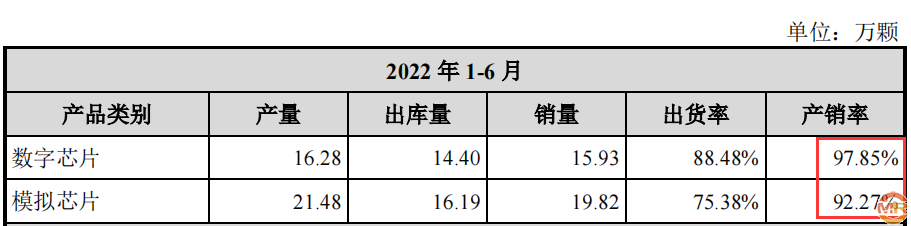

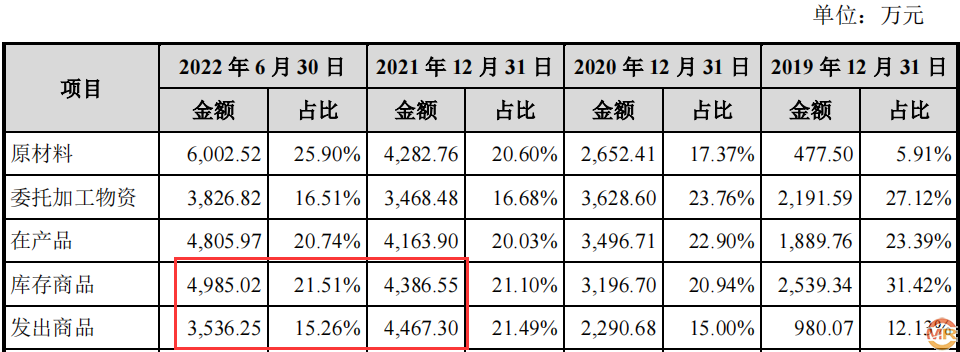

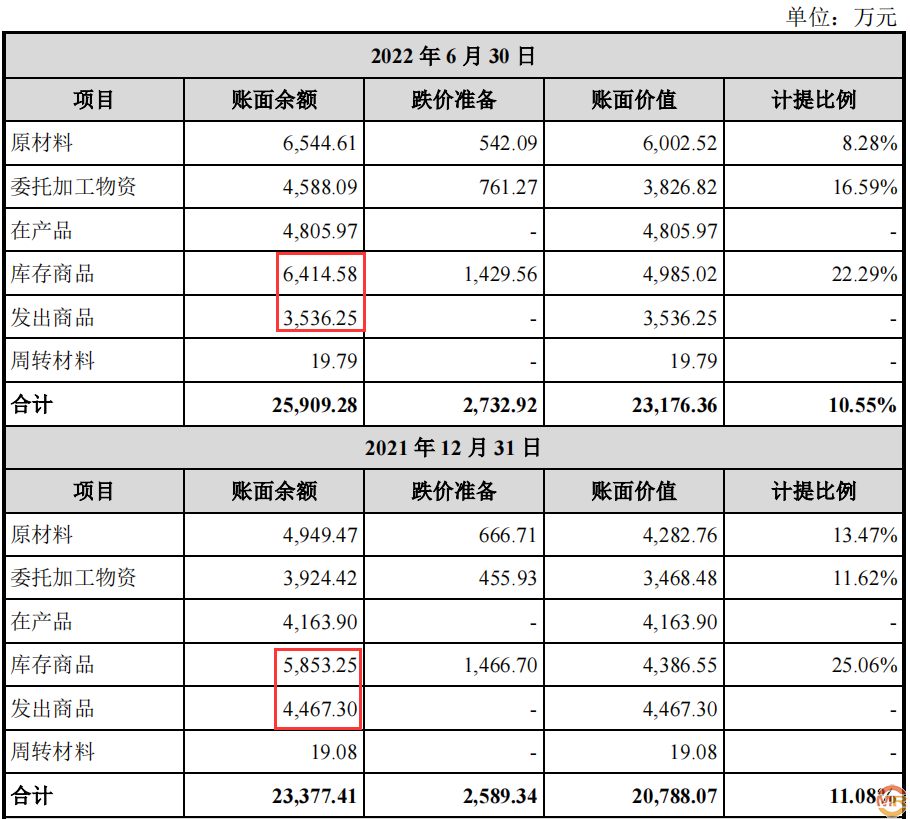

在主要产品产销率低于100%情况之下,同期库存中库存商品及发出商品账面金额之和应较上期同比增加。但成都华微却反其道行之,公司在主要产品产销率不足100%的情况之下,库存中库存商品及发出商品账面金额之和反比上期有所减少,这并不符合常理或存在虚构库存情况。

成都华微招股书披露,公司主要产品为数字芯片和模拟芯片,2022年1-6月公司数字芯片产量为16.28万颗,销量为15.93万颗,产销率为97.85%;模拟芯片产量为21.28万颗,销量为19.82万颗,产销率为92.27%.由此可知,公司主要产品数字芯片和模拟芯片在2022年1-6月产销率均低于100%,按照常理公司存货中库存商品及发出商品账面金额之和应较2021年末有所增加。

成都华微招股书披露,2022年1-6月公司存货结构中库存商品金额为4985.02万元,发出商品金额为3536.25万元,合计为8521.27万元,较2021年末8853.85万元基础之上减少332.58万元。在没有计提跌价准备情况之下,公司披露2022年1-6月存货结构中库存商品金额为6414.58万元,发出商品金额为3536.25万元,合计为9950.83万元,较2021年末10320.55万元基础之上减少369.72万元。

其次,公司还存在大客户为公司第一大供应商情况,令人质疑交易的真实性。

成都华微招股书披露,中国电子科技集团有限公司在2019年至2021年均为公司第一大客户,对其销售金额分别为3693.14万元、9991.81万元、15634.85万元,分别占当期营业收入比为25.96%、31.86%、30.58%。2022年1-6月,中国电子科技集团有限公司为公司第二大客户,公司对其销售金额为 9078.48万元,占当期营业收入比为21.88%。在公司实际控制人为大客户的同时,有兼顾第一大供应商身份。

成都华微招股书披露,中国电子科技集团有限公司在2019年至2022年1-6月长期霸占公司第一大供应商宝座,公司对采购金额分别为2428.72万元、5084.07万元、6216.78万元、6094.01万元,分别占同期采购总额比为22.55%、23.62%、13.21%、41.08%。

admin

admin