信通电子:惊曝财务数据“罗生门”采销矛盾超千万拷问信披真实性 募资补血踩监管红线税收优惠支撑与应收账款“堰塞湖”

一边是明确划定的募集资金使用监管红线,一边是山东信通电子强行越线的募资计划。6月20日,信通电子在创业板进行首发申购。此次发行3,900 万股募集资金47,495.71万元,其中补流资金高达1.60亿元,占比为33.69%,明显越过了30%的监管阈值。

信通电子上市备受关注,公司正陷入一场令人瞠目的数据“罗生门”。其披露的核心客户销售金额,与客户方公开披露的采购金额频频“打架”,差异动辄数百万乃至近千万元。与此同时,其采购数据也与供应商年报披露的关键客户销售数据存在重大矛盾,三年累计差异超千万元。采销两端数据的双重异常,如同一道刺眼的警示信号,直指其财务信息披露的真实性与可靠性。加之对税收优惠的高度依赖、应收账款激增、流动性补充募资比例踩监管红线等问题,信通电子的IPO之路被层层疑云笼罩。

财务数据迷雾重重,采销矛盾触目惊心

信通电子招股书中暴露的诸多财务数据矛盾,则让市场的疑虑陡然升级。这些并非细枝末节的误差,而是动辄数百万乃至上千万的核心数据冲突,指向令人不安的信披质量问题。

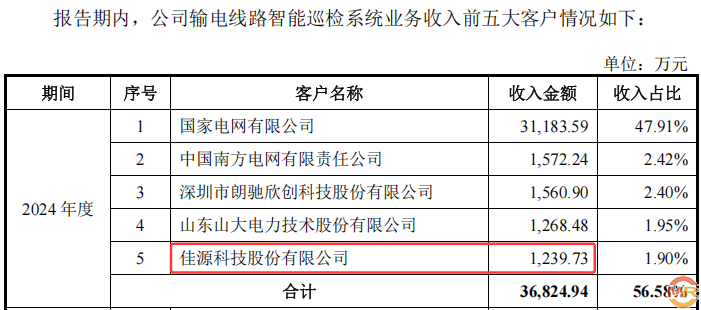

根据招股书披露,2024年公司对输电线路智能巡检系统业务收入前五大客户中披露,当期对 第五大客户佳缘科技股份有限公司、第四大客户山东山大电力技术股份有限公司销售金额分别为1239.73万元、1268.48万元。但是,在佳缘科技同期你那边中披露,对第二大供应商采购金额为1366.73万元,对第三大供应商采购金额为974.55万元,均与公司披露销售金额不一致,且存在上百万元之差。其次,在拟上市公司山东山大电力技术股份有限公司招股书中披露,2024年对山东信通电子股份有限公司采购金额为990.02万元,与公司披露销售金额1268.48万元相差金额高达277.86万元。在变电站智能辅控系统业务收入中披露,对山东山大电力技术股份有限公司销售金额为259.11万元,因此,公司与客户山大电力采销金额相差18.75万元。

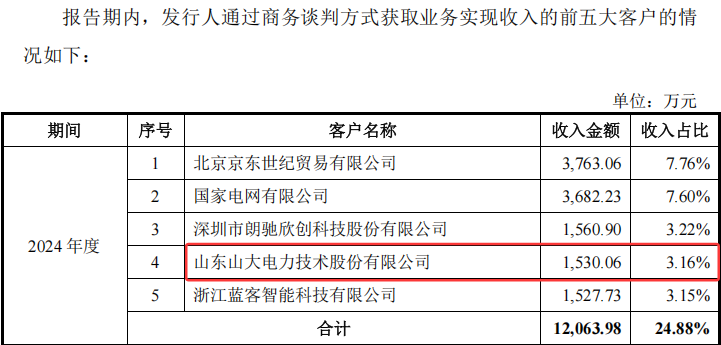

值得关注的是,公司披露通过商务谈判方式获取业务实现收入的前五大客户中显示,2024年对拟上市公司山大电力销售金额为1530.06万元,大幅超过同期山大电力披露采购金额990.02万元。

除2024年之外,2023年也存在类似情况,却采销数据相差差距较大。

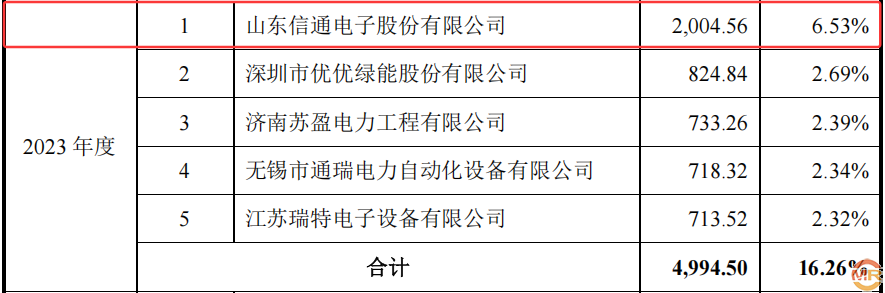

根据招股书披露,2023年对拟上市公司客户山东山大电力技术股份有限公司销售金额为1164.44万元。值得关注的是,在拟上市公司山东山大电力技术股份有限公司招股书中披露,对山东信通电子采购金额为2004.56万元,采销金额披露相差840.12万元。在变电站智能辅控系统业务收入中,前五大客户并未山大电力身影,按照对第五大客户销售金额213.72万元计算,那么公司与客户山大电力采销金额相差至少为626.40万元。

在应收应付账款方面,公司与客户山大电力之间也存在信披异常情况。

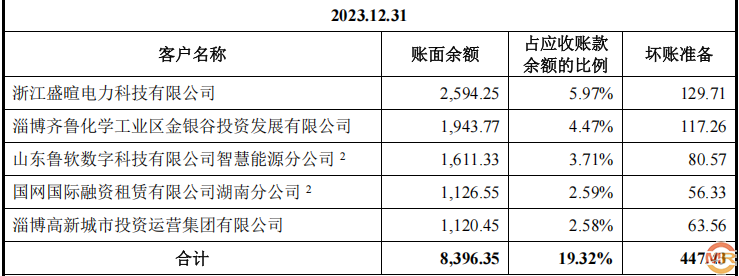

根据山大电力招股书披露,2023年末对山东信通电子股份有限公司应付账款金额为1567.39万元,占当期应付账款比为11.33%。需要注意的是,2023年末公司披露应收账款前五名中并无山大电力,当期对第五名应收账款客户淄博高新城市投资运营集团有限公司应收账款账面余额为1120.45万元。由此不禁令人质疑,公司与客户山大电力之间谁在进行财务虚假披露?

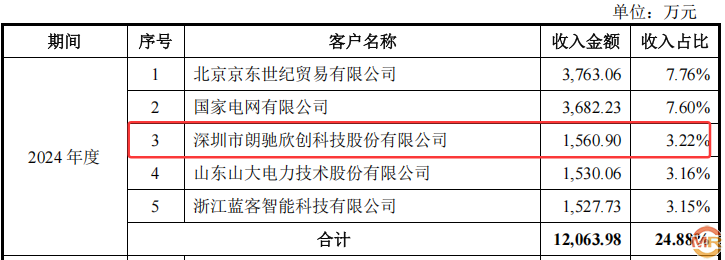

其次,招股书披露2024年对客户深圳市朗驰欣创科技股份有限公司销售金额在1560.90万元的情况执行,当期对其形成应收账款余额为1675.63万元,超过当期销售收入。这种是否存在放宽信用政策增肥业绩?

采购端“悖论”,买得竟比供应商卖得还多?

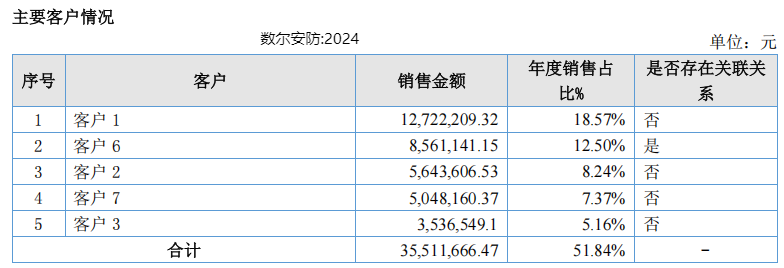

根据招股书披露,2024年公司对第四大供应商杭州数尔安防科技股份有限公司采购视频设备类金额为1836.52万元,占当期采购总额比为3.07%。数尔安防为新三板挂牌公司,在其同期年报中披露,对第一大客户销售金额为1272.22万元,也就说公司采购金额大幅超过供应商数尔安防对第一大客户销售金额。

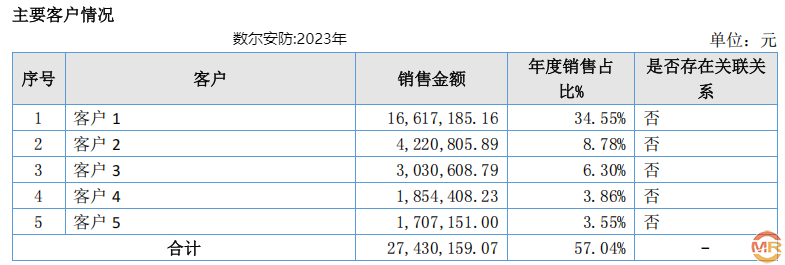

2023年更加离谱,根据招股书披露当期对供应商杭州数尔安防科技股份有限公司采购视频设备类及功能模块类金额为2309.79万元,占采购总额比为3.83%。而在供应商数尔安防同期年报中披露,对第一大客户销售金额为1661.72万元,公司对供应商数尔安防采购金额大幅超过其第一大客户销售金额648.07万元。2022年也是如此,信通电子招股书中披露对供应商数尔安防采购金额为1,489.27万元,而数尔安防披露对第一大客户销售金额为1150.17万元,公司采购金额大幅超过供应商对第一大客户销售金额339.10万元。

综合上述情况,2022年至2024年公司对供应商数尔安防采购金额大幅超过数尔安防对第一大客户销售金额,金额相差合计高达1151.47万元。对此情况,信通电子应给予投资者一个合理的解释,同时也呼吁监管部门也应对此进行重点关注。

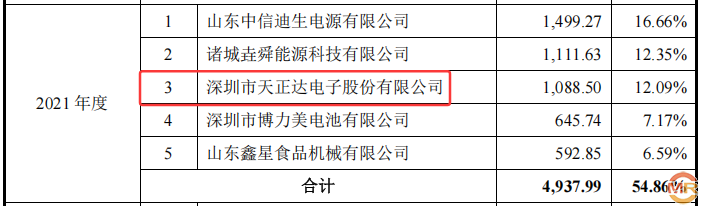

除对供应商数尔安防采购出现异常之外,公司对供应商深圳市天正达电子股份有限公司2021年采购也出现异常。

根据招股书披露,在原材料组装件方面披露显示,2021年对供应商深圳市天正达电子股份有限公司采购金额为1088.50万元。天正达为新三板挂牌公司,在其2021年报中披露对山东信通电子销售金额为1089.19万元,与公司披露采购金额相差0.69万元。值得注意的是,两者在2020年购销金额却分毫不差。

募资补流比例踩监管红线,合理性存疑

2020年2月,证监会修订发布的《发行监管问答》为上市公司再融资套上了“紧箍咒”。核心要求清晰而严格:除少数特定方式(如配股、向特定对象非公开发行)外,用于补充流动资金和偿还债务的募资比例,不得超过募集资金总额的30%。

即便对于具有“轻资产、高研发投入特点”的企业,若想突破30%这道红线,也必须提交充分的论证材料证明其合理性。

然而,志在深交所创业板上市的山东信通电子,其招股说明书展示的募资蓝图却与监管要求形成了鲜明对比。公司本次IPO计划募集资金总额47,495.71万元,其中一笔高达16,000.00万元的资金被明确标注用于“补充流动资金”。这笔钱占到了总募资额的33.69%,明显越过了30%的监管阈值。

监管规则在招手,信通电子却选择“跨过去”。关键在于,公司是否属于规则中允许“例外”的轻资产、高研发投入企业?即使符合条件,招股书中是否提供了足够有说服力的论证,来解释为何需要突破这一比例限制?

市场与监管的双重目光,正聚焦在信通电子对这33.69%的合理性辩护上。踩线容易,解释难。

盈利光环下的隐忧,税收优惠支撑与应收账款“堰塞湖”

除了募资合理性、信披真实性这双重核心拷问,信通电子的招股书还暴露了两个直接影响其盈利质量和财务健康度的关键风险点:高企的税收优惠依赖与日益沉重的应收账款压力。

报告期内(推测为2022-2024年),公司享受的税收优惠金额占净利润的比例分别高达30.88%、31.94%和32.40%。这意味着,公司近三分之一的净利润并非完全源于其主营业务的核心竞争力,而是依赖于税收政策的扶持。

一旦未来相关税收优惠政策发生不利调整或到期未能延续,公司盈利能力将面临直接且重大的冲击。投资者不禁要问:剥离税收优惠后,信通电子的真实盈利成色究竟如何?

与此同时,公司营收增长的“含金量”也令人忧虑。报告期内,公司营业收入保持着可观增长:从78176.30万元增至100506.14万元,三年增加了22329.84万元。然而,伴随营收增长的是应收账款及合同资产余额的飙升,从39172.78万元猛增至67546.34万元,激增28373.56万元。

更值得警惕的是,应收账款的增速(约72.4%)远超营业收入的增速(约28.5%)。 这表明公司收入的扩张,很大程度上是依靠大幅放宽信用政策、延长收款周期实现的“纸面增长”,真金白银的回款效率在下降。

雪上加霜的是账龄结构的老化。截至2024年末,账龄在1-2年和2-3年的应收账款及合同资产余额分别高达14353.77万元和6938.03万元,其中电力工程类项目占据大头(分别约8319.10万元和4692.90万元)。

这些长账龄款项,不仅占用宝贵的运营资金,更蕴含着显著的坏账风险,犹如悬在现金流头上的达摩克利斯之剑。

admin

admin