同宇新材:募资缩水上市前业绩三连降研发投入与专利储备双垫底 资产信披问提备受拷问与客户信披数据打架

历时33个月漫长审核,同宇新材料(广东)股份有限公司(以下简称"同宇新材")终于在2025年4月获得创业板IPO注册批文,并将于7月1日进入首发申购环节。然而这家主营电子树脂的企业,却带着研发投入仅为行业均值1/3、净利润连续三年下滑、资产信披存疑与客户数据"打架"等硬伤闯关成功。更值得警惕的是,其2022年业绩暴增与主要客户经营恶化形成诡异反差,而募资规模从13亿飙升至8.4亿的异常操作,暴露出成长性不足背后的资本运作迷局。

上市前净利润三连降且延续,研发投入与专利储备双垫底

翻开同宇新材的财务数据,一组刺眼的负增长曲线格外醒目。

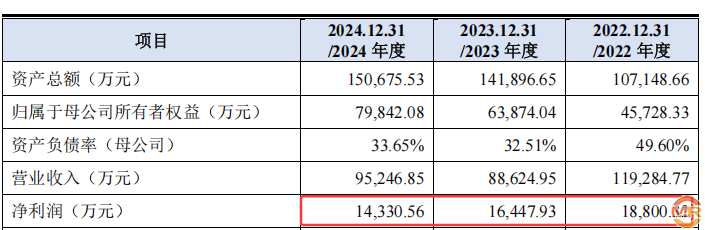

根据招股书披露,2022-2024年,公司营业收入从11.93亿元下滑至9.52亿元,年均复合增长率为-10.64%;净利润更从1.88亿元跌至1.43亿元,降幅达12.69%。即便在过会后的2025年一季度,归母净利润仍同比下滑4.43%。这种持续恶化的业绩表现,与创业板要求的"成长性"定位形成鲜明反差。

值得关注的是,公司称2022 年以来,受覆铜板行业景气度下降及国际形势等因素影响,公司主要客户经营业绩出现一定程度下滑。其中,2022 年度,南亚新材、华正新材、生益科技的营业收入分别同比下降 10.19%、9.23%和 11.15%,扣非后归母净利润分别同比下降 106.19%、91.26%和 43.50%。令人费解的是,在2022年这个IPO关键年份,当主要客户南亚新材、华正新材扣非净利润分别暴跌106.19%、91.26%时,同宇新材却逆势创下营收11.93亿元的历史峰值。这种与产业链上下游严重背离的业绩表现,引发监管层多轮问询。

在研发投入方面,同宇新材研发投入比远低于同行可比公司。

资料显示,2022年度、2023年度和2024年度,同宇新材研发费用分别为1493.12万元、1925.15万元、2160.27万元,研发费用占营业收入比例分别为1.25%、2.17%、2.27%。同期,同行业可比公司研发费用率平均值分别为4.15%、4.06%、5.43%,大幅低于公司同期研发费用率。

研发投入较低,也让公司研发实力大幅低于同行可比公司。

据招股书显示,截至目前,同宇新材拥有17项专利,其中16项为发明专利,1项为实用新型专利。对比同行业可比公司,无论是专利总数还是发明专利,同宇新材均处于落后位置。以圣泉集团为例,截至2024年12月31日,圣泉集团国内累计有效专利798件,其中,授权发明专利582件,实用新型专利申请192件,外观设计专利24件。

资产信披问提备受拷问,与客户信披数据打架

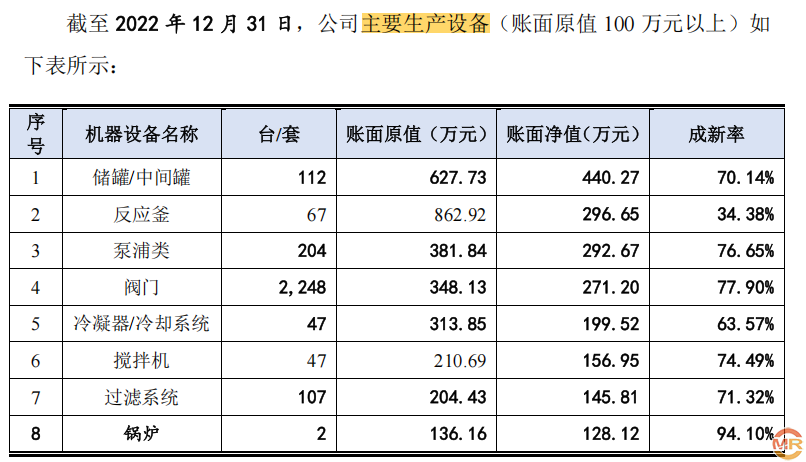

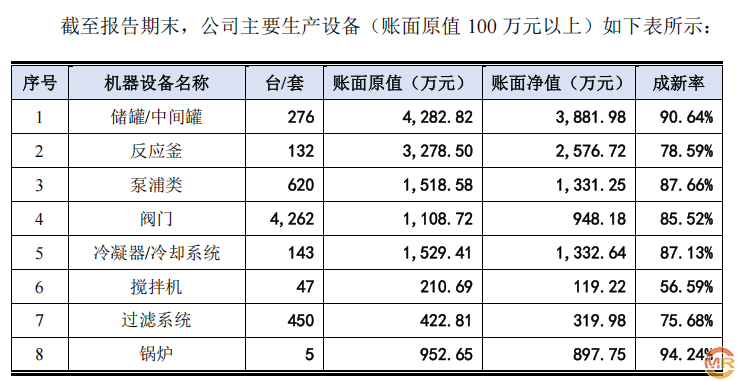

根据同宇新材上会稿披露,公司主要生产设备中储罐/中间罐为112台/套,账面原值金额为627.73万元,合计单价为5.60万元/台/套,而在注册稿中披露,储罐/中间罐为276台/套,增加164台/套,账面原值金额为4282.82万元,合计单价为15.52万元/台/套,为上会稿披露设备单价近3倍。

其次,上会稿披露,公司主要生产设备中反应釜为67台/套,账面原值金额为862.92万元,合计单价为12.88万元/台/套,而在注册稿中披露,反应釜为132台/套,增加65台/套,账面原值金额为3278.50万元,合计单价为24.84万元/台/套,为上会稿披露设备单价近2倍。上会稿披露,公司主要生产设备中阀门为2248台/套,账面原值金额为348.13万元,合计单价为0.15万元/台/套,而在注册稿中披露,阀门为4262台/套,增加2014台/套,账面原值金额为1108.72万元,合计单价为0.26万元/台/套,为上会稿披露设备单价超1.7倍。上会稿披露,公司主要生产设备中泵浦类为204台/套,账面原值金额为381.84万元,合计单价为1.87万元/台/套,而在注册稿中披露,泵浦类为620台/套,增加416台/套,账面原值金额为1518.58万元,合计单价为2.45万元/台/套,为上会稿披露设备单价超1.3倍。

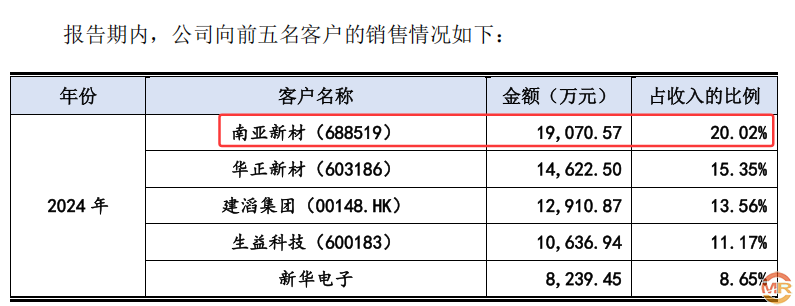

其次,2024年公司还与大客户南亚新材之间存心购销数据信披打架情况,令营收真实性存疑。

根据招股书披露,2024年对第一大客户南亚新材销售金额为19070.57万元,占当前营业收入比为20.02%。值得关注的是,在客户南亚新材2024年报中披露,对第三大供应商采购金额为18899.72万元,与公司销售金额相差170.85万元。2020年至2023年,南亚新材依然为公司第一大客户,但在购销金额方面两者披露却一致。

降价保量难掩成长困境,募资缩水4.6亿元

为维持营收规模,同宇新材采取"以价换量"策略,但仍未阻挡盈利能力持续下滑风险。

根据招股书披露,公司因原材料价格同比下降,为加强产品竞争力和有效维护客户关系,发行人根据市场行情下调了产品的销售价格。报告期内,公司主营业务产品销售均价分别为 32.38 元/KG、22.79 元/KG和 20.85 元/KG,销售价格分别下滑29.62%、8.51%。2025年1-3 月,主营产品销售价格预计同比下降 10.37%。销售价格下滑也让公司销量一路飙升,2022年至2024年销量分别为36875.80吨、38887.73吨、43347.35吨。2025 年1-3 月,公司产品销量预计为 14,106.32 吨,同比增加 40.13%,实现了以价换量。

"以价换量"策略并未让公司盈利能力得到提升,报告期内公司实现净利润分别为18800.32万元、16447.93万元、14330.56万元,可谓是节节败退。2025年一季度,虽然销量增长40%带来营收增长25.6%,但归母净利润仍下滑4.43%,揭示出增收不增利的困局。

值得关注的是,此次同宇新材此次发行为1000.00万股,属于可以自主定价发行。但是,公司此次募集资金由13亿元下滑至8.4亿元,募资缩水4.6亿元。自主定价发行,募资缩水说明市场对其期望值不高,同时也说明公司前期估值出现虚高情况,投资者不为其高估值买单。

admin

admin