纳百川:单价增虚构营业收入相差一倍信披堪忧 存贷双高引关注依赖政府补助毛利率持续下滑

公司对宁德时代构成重大依赖。

8月28日,纳百川新能源股份有限公司在上交所接受发审会审核,此次拟登入创业板,募资资金7.29亿元分别拥有纳百川(滁州)新能源科技有限公司年产 360 万台套水冷板生产项目(一期)及补充流动资金。公司主要从事新能源汽车动力电池热管理、储能电池热管理系统相关零部件产品和燃油汽车热管理系统相关产品的开发、生产和销售,业绩上对

公司对宁德时代构成重大依赖。

此次登入创业板,纳百川在招股书材料中披露核心产品价格增长幅度存在夸大其词,问询函中披露数据打架导致信披质量堪忧。而且,在营收方面也存在相差近一倍,在审计与没有审计之间,收入披露相差如此之大究竟谁在说谎?其次,在经营过程中公司还存在

存贷双高情况引发关注,而且对政府补依赖逐年增强,毛利率持续下滑增收不增利。

增长幅度夸大其词与问询函打架信披堪忧

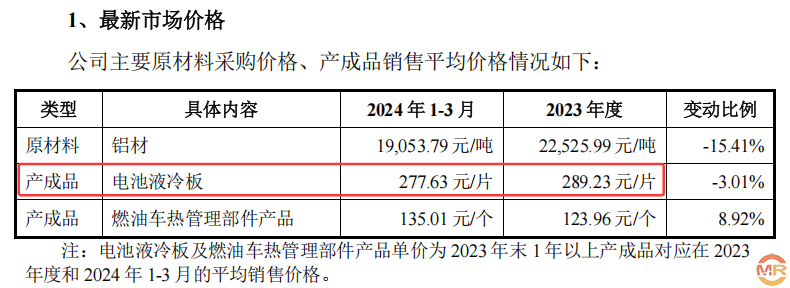

根据公司披露,公司核心产品电池电池液冷板产品销售价格持续上涨,但是其中却隐含这不为人知的因素,在上市前公司夸大单位价格变动幅度令人发指。

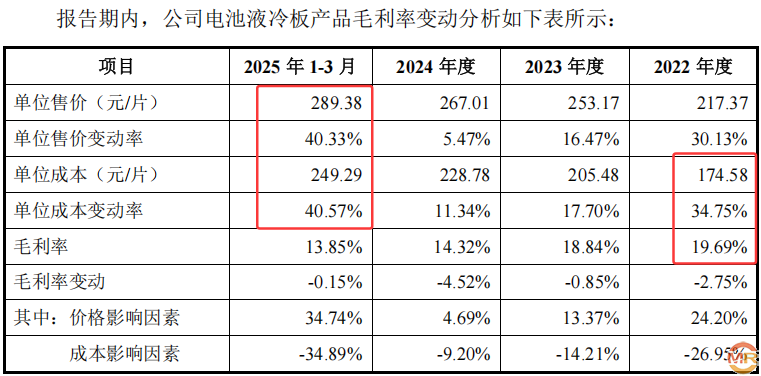

根据招股书披露,2025年1-3月份公司电池电池液冷板产品销售价格达到报告期内顶峰,实现单位售价为289.38元/片,较2024年267.01元/片上涨8.38%。在电池液冷板产品毛利率分析情况表中备注,2025 年 1-3 月单位售价、单位成本及毛利率变动为与 2024 年 1-3 月同期相比。

资料显示,2025年1-3月核心产品电池电池液冷板产品销售价格为289.38元/个,较2024年1-3月增长40.33%,由此可推算出2024年1-3月电池电池液冷板产品销售价格为172.67元/片,如此之低的价格仅比2021年167.04元/片多出5.63元/片,需要注意的是2023年同期销售价格217.66元/片,因此公司披露2025年电池电池液冷板销售价格令人质疑。而实现情况却是如此,面对上述质疑现实狠狠给了纳百川一记耳光。在问询函中披露,2024年公司核心产品电池电池液冷板销售价格为277.63元/片,远高于计算出了的172.67元/片,销售价格相差幅度高达60.79%。在成本方面,公司披露2025年1-3月电池电池液冷板产品成本为249.29元/片,较2024年同期增加40.57%,由此可知2024年同期电池电池液冷板产品成本为148.15元/片。

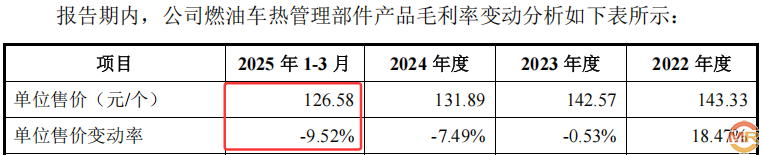

此种情况还在燃油车热管理部件产品中出现,只是幅度夸张程度没有电池电池液冷板产品大。

根据招股书披露,2025年公司主要产品之一燃油车热管理部件产品单位销售价格为126.58元/个,较2024年同期单位售价变动率为-9.52%,由此可计算出2024年同期燃油车热管理部件产品销售价格为138.63元/个。但是,在问询函中披露2024年1-3月燃油车热管理部件产品销售价格为135.01元/个,较计算出来的销售价格低3.62元/个。由此可知,公司在燃油车热管理部件产品单位售价变动率也可能存在虚构,描述不准确。

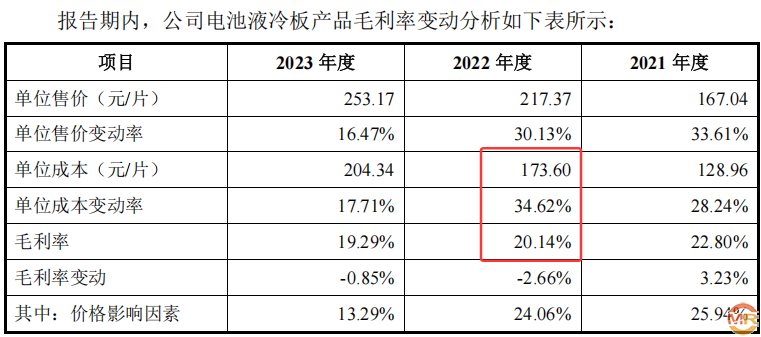

其次,在同年份不同招股书材料披露单位成本却不一致,从而导致单位成本变动率及毛利率也出现偏差。

根据上会稿招股书披露,2022年电池液冷板产品单位成本为174.58元/片,而在申报稿中披露同期电池液冷板产品单位成本为173.60元/片,单位成本相差0.9元/片。上会稿招股书与申报稿招股书披露,2022年单位成本变动率分别为34.62%、34.75%,而实际计算出单位成本变动率分别34.62%、35.37%。但是,2023年、2024年均无丝毫之差。

成本披露不一致,也导致毛利率披露出现变化。根据申报稿披露2022年公司电池液冷板产品毛利率为20.14%,而在上会稿中披露电池液冷板产品毛利率为19.69%。有意思的是,除公司电池液冷板产品相关毛利率披露异常之外,公司主要产品燃油车热管理部件产品也存在类似情况。根据招股书披露,2022年,公司上会稿招股书披露在单位售价不变的情况之下,单位成本分别披露108.29元/个和108.34元/个,毛利率披露分别为24.44%和24.41%。

有意思的是,除公司电池液冷板产品相关毛利率披露异常之外,公司主要产品燃油车热管理部件产品也存在类似情况。

根据招股书披露,2022年,公司上会稿招股书披露在单位售价不变的情况之下,单位成本分别披露108.29元/个和108.34元/个,毛利率披露分别为24.44%和24.41%。

营收收入相差近一倍谁在说谎?

在招股书与问询函之间,纳百川在营业收入披露方面相差近一倍,令营业收入真实性堪忧。

根据上会稿招股书披露,2025 年 1-3 月实现营业收入为 32,941.62 万元,同比增长 69.55%,则可以计算出2024年1-3 月实现营业收入为10030.72万元。2025 年 1-3 月净利润为 1,391.38 万元,同比增长 77.85%,则可以计算出2024年1-3 月实现净利润为308.19万元。如果不查阅公司其它披露材料,则2025 年 1-3 月可谓是业绩喜人。但是,在问询函中披露却是另外一番景象,让招股书信披啪啪打脸。

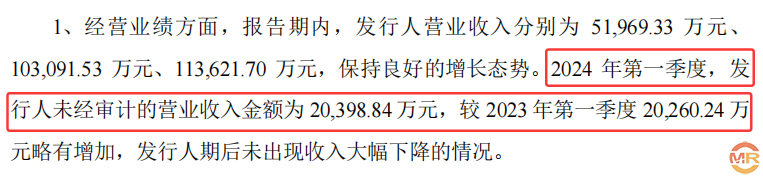

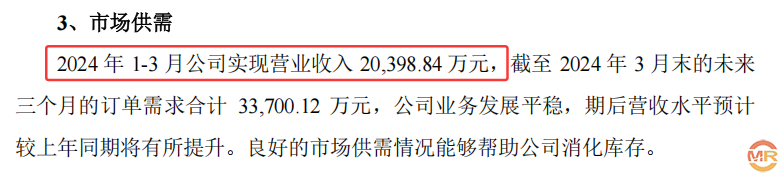

根据2024年6月11日发布的关于纳百川新能源股份有限公司首次公开发行股票并在创业板上市申请文件第二轮审核问询函的回复中披露,2024 年第一季度,公司未经审计的营业收入金额20,398.84 万元,较 2023 年第一季度 20,260.24 万元略有增加,公司期后未出现收入大幅下降的情况。由此可知,公司披露2025年1-3月营业收入及增长信息,计算出现了的营业收入与问询函中披露未经审计的营业收入金额20,398.84 万元相差超一倍有余。因此,公司在问询函中回复营收数据是否具有可靠性?还是招股书披露增长幅度过于夸大,让公司彰显竞争力?

如果按照公司招股书披露计算2024年一季度营业收入为10030.72万元,其中核心产品电池电池液冷板产品占比83%(2024年电池电池液冷板占比)计算,可计算出电池电池液冷板产品销售金额为8325.50万元。根据前面所述,计算出电池电池液冷板产品2024年1-3月销售价格为172.67元/片,则可计算出2024年1-3月电池液冷板产品销售数量为48.22万片。2024年,公司披露电池液冷板销量为441.71万片,则2024年第一季度销售仅为十分之一?

存贷双高,依赖政府补助毛利率持续下滑

“存贷双高”就是指企业的存款规模和有息负债都非常高,一方面就是企业很有钱,但是另一方面又愿意承担较高的利息负担而大规模举债。存贷双高说明两点:货币资金的真实性存疑,可能是财务造假;货币资金中受限资金量较大,无法用于经营活动,而这存贷双高情况却在拟上市公司纳百川中出现。

根据招股书披露,报告期内公司拥有货币资金分别为1.88亿元、2.15亿元、3.59亿元、3.48亿元。在公司持有货币资金持续上升的同时,借款金额也在不断攀升。报告期内,公司披露短期借款金额分别为0.81亿元、1.25亿元、2.05亿元、1.98亿元,长期借款金额分别为0.34亿元、0.94亿元、0.82亿元、0.82亿元,长期借款与短期借款金额合计分别为1.15亿元、2.19亿元、2.87亿元、2.80亿元。由此可见,公司向外借款金额与持有货币资金大体相当(除2022年之外),出现存贷双高局面。

在经营盈利方面,公司并没有随着营业收入增长带动盈利能力增长,反而在政府补助方面依赖性越来越强。

资料显示,报告期内公司实现营业收入分别为103091.53万元、113621.70万元、143705.30万元,同期实现净利润分别为11331.56万元、9825.49万元、9542.49万元。其中2022年在营业收入大幅增长98.37%的情况之下,实现净利润增长134.65%。这一情况在2023年却嘎然而止,2023年在实现营业收入增长10.21%的情况之下,净利润不增饭降13.29%;2024年在实现营业收入增长26.47%的情况之下,净利润不增饭降2.88%。

增收不增利的情况,实源于毛利率持续下滑。

招股书披露,报告期内公司主营业务毛利率分别为 22.00%、19.43%、17.54%。针对此种情况,公司将原因归咎于受新能源产业整体价格下行、新建生产线投入后短期内产能利用率不足等因素影响,公司主营业务毛利率持续下降,从而导致2022 年度至 2024 年度净利润未随主营业务收入的增长同步上。实则不然,公司在出现增收不增利的情况,或与公司议价能力有关。需要注意的是,公司毛利率并没有停滞下滑情况,2025年1-3月依然出现大幅下滑至14.34%,较2024年下滑幅度为3.20%,较2024年下滑幅度1.89%进一步扩大。招股书,公司预测 2025 年度实现营业收入 173,676.42 万元,较上年增长 20.86%;预测 2025 年度归属于母公司所有者的净利润为 10,470.26 万元,较上年增长9.72%。对于毛利率持续下滑并有进一步加大迹象,对次预测不敢苟同。

更为引人关注的是,公司对政府补助依赖性在逐年增强。

根据招股书披露,报告期内公司获得政府补助金额分别为2289.09万元、4562.25万元、5820.77万元,占比占同期净利润比为20.20%、46.43%、61.00%。

admin

admin