振石股份:业绩滑坡数据打架数千吨销量去向不明 与核心客户信披对不上账采购额超总额拷问信披底线高分红吞噬现金流

11月18日,浙江振石新材料股份有限公司(下称“振石新材”)上交所主板首发审核启幕。这家主营清洁能源纤维增强材料的拟上市企业,计划募资近40亿元,却深陷多重财务漩涡。核心产品销量连续三年“消失”超4000吨,对应4600万元收入去向成谜。其次,与第三大客户中材科技的销售数据三年累计偏差超5.4亿元,上演“账本对不上账”的罗生门。在采购方面出现采购数据惊现“超买”悖论,单一供应商采购额连年超过同类原材料总额,财务逻辑近乎崩塌。更在经营现金流净额连续两年为负、累计净流出6.17亿元的情况下,进行巨额分红11.4亿元,实控人拿走近11亿元,转头却拟募资40亿元填补缺口。在全面注册制严监管背景下,这些系统性财务疑点不仅拷问其信息披露真实性,更让这场“5亿港元私有化退市后再募资40亿”的资本游戏,沦为市场质疑的焦点。

价格连跌数据打架,数千吨销量去向不明拷问信披

振石股份描绘了一幅清洁能源材料供应商的蓝图,但其财务数据深处却暗藏业绩滑坡、数据矛盾的隐忧,为这场资本征途蒙上阴影。

2024年对振石股份而言并非坦途。公司全年实现营业收入43.88亿元,同比下滑11.42%;归属于母公司净利润6.06亿元,同比缩水23.35%,利润降幅远超营收。更值得警惕的是,经营活动产生的现金流入大幅减少,仅录得26.29亿元,同比重挫44.72%。盈利能力与造血能力的双双承压,为其持续经营画上醒目问号。

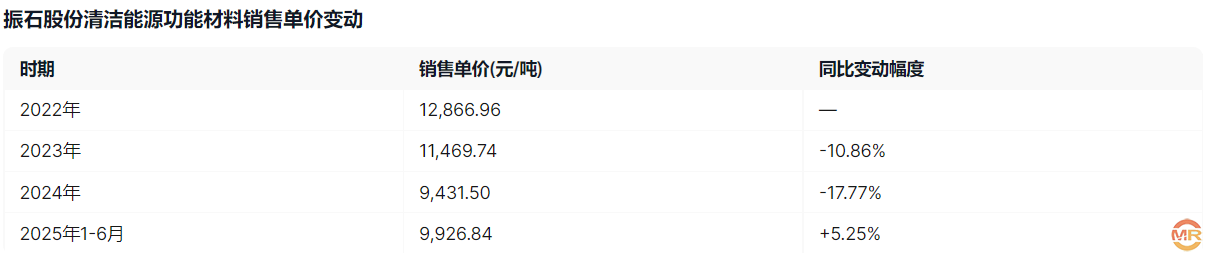

业绩失速的核心推力,源于主营产品清洁能源功能材料价格的持续崩塌。财报揭示了一个清晰的下降通道。短短两年间,产品单价从近1.29万元/吨的高位,暴跌至不足9500元/吨,累计跌幅高达惊人的26.7%。招股书直言,此颓势"主要受风电叶片材料产品的价格变动影响",凸显其对单一风电行业的深度绑定与脆弱性。尽管2025年上半年单价微弱反弹5.25%,但相较前期深跌,杯水车薪。

比价格暴跌更令人瞠目的是核心销量的“罗生门”。招股书不同章节中,清洁能源功能材料的销售数据竟出现系统性“对不上账”。

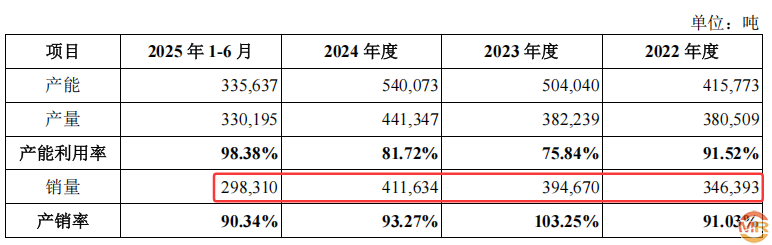

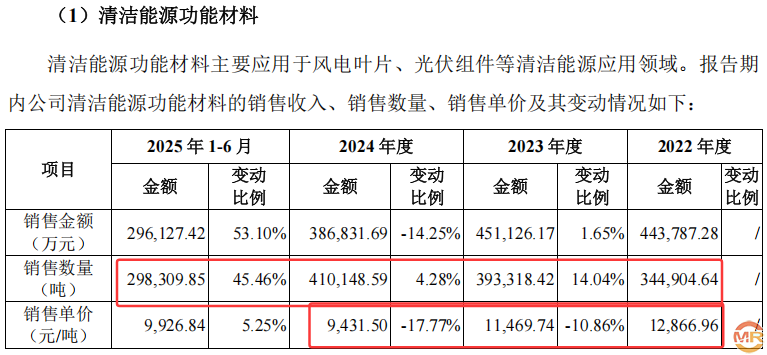

在招股书中披露,“产能产销表”显示: 2022-2024年销量分别为346,393吨、394,670吨、411,634吨。而“收入销量表”显示: 同期销量分别为344,904.64吨、393,318.42吨、410,148.59吨。三年间两套数据的差额分别达到1,488.36吨、1,351.58吨、1,215.41吨,累计“消失”的销量高达4,055.35吨。 令人费解的是,2025年上半年数据却完全一致,这更凸显了前三年差异的非正常性。

以公司披露的对应年份销售单价计算,这凭空消失的数千吨产品,意味着高达4,612.24万元的营业收入在两套报表间“不翼而飞”:2022年差额收入:1,488.36吨 * 12,866.96元/吨 ≈ 1,914.60万元;2023年差额收入:1,351.58吨 * 11,469.74元/吨 ≈ 1,550.71万元;2024年差额收入:1,215.41吨 * 9,431.50元/吨 ≈ 1,145.93万元。

连续三年、每年上千吨的产品生产入库后却未体现在收入结算中,去向究竟何在?是形成了异常库存?存在未开票的赊销?抑或有其他未披露的安排?这种核心数据在关键报告期内无法自洽,且公司未能给出令人信服的说明和证据,无疑暴露出其财务核算基础薄弱、内部控制存在重大缺陷,其信息披露的质量和可靠性被打上巨大问号。

遭遇亿元级财务数据“打架”,与核心客户信披对不上账

关键客户年报上的采购数据,竟与振石股份招股书中的销售数据出现了超5亿元缺口。这场财务罗生门,让拟上市公司的账本可信度蒙上厚重阴影。

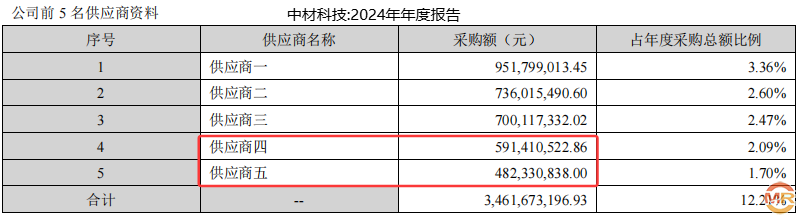

振石股份陷入一场与核心客户的财务数据“罗生门”,公司招股说明书披露的对第三大客户中材科技的销售金额,连续三年与其客户自身年报披露的采购金额存在巨额差异,累计偏差额突破5.4亿元。

这种关键财务数据的矛盾,如同在振石股份的IPO之路上投下了一枚震撼弹。

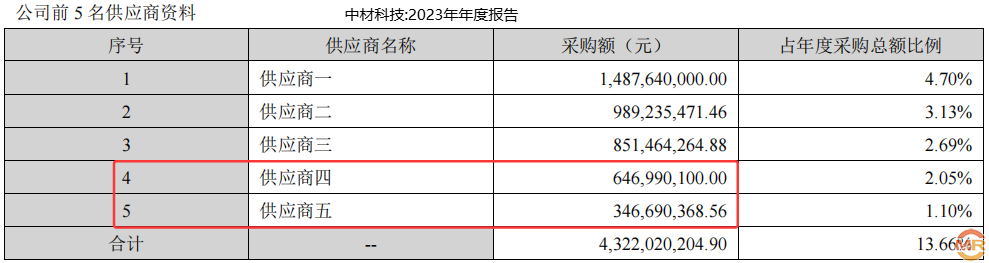

据振石股份招股书,2024年公司向中材科技销售金额为5.22亿元,占其当年营业收入的11.92%。这一数据本应稳固支撑其客户关系及收入真实性。中材科技2024年年报却揭示了另一番景象。该年报显示,其当年对第四大供应商和第五大供应商的采购额分别为5.91亿元与4.82亿元。蹊跷之处在于,振石股份自称的5.22亿元销售额,既非中材科技的第四大供应商采购额,亦非第五大供应商采购额。 两者分别相差近7000万元和近4000万元。

2023年差异急剧扩大 矛盾白热化。振石股份宣称2023年对中材科技销售额达6.11亿元,占其营收的12.02%。然而中材科技年报显示,其当年对第四大供应商采购额为6.47亿元,对第五大供应商采购额仅3.47亿元。振石股份披露的6.11亿元销售额,与中材科技年报中的两大采购数据均无法匹配 ,差额高达2.64亿元和3600万元。

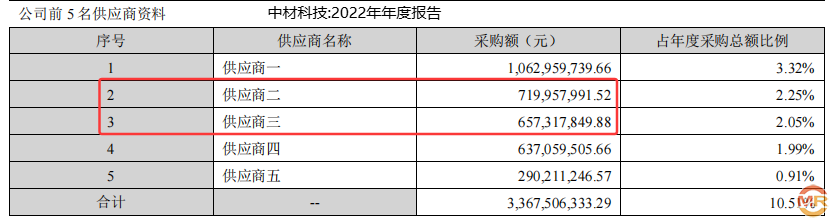

矛盾并非始于近两年。回溯至2022年,振石股份称其作为中材科技第二大供应商,销售额为6.61亿元,占其营收12.69%。中材科技年报则清晰地记载了当年第二大供应商采购额7.20亿元、第三大供应商采购额6.57亿元。振石股份自称的6.61亿元销售额,同样落在这个区间之外,差额分别约为6000万元和1300万元。

综合三年数据,振石股份招股书宣称的对中材科技销售总额,与中材科技年报反映的对应采购额之间,存在着难以弥合的巨大缺口。 这种基础性交易数据的系统性偏差,对一家拟上市公司的财务信息披露质量构成了严峻挑战。

究竟是振石股份虚报了销售收入,还是中材科技的采购数据存在重大遗漏?抑或是双方在确认口径、统计时点或信息披露规则理解上存在根本性分歧?无论答案为何,这超过5亿元的财务数据“缺口”必须得到令人信服的解释。

在全面注册制改革不断深化的背景下,监管机构对于拟上市公司信息披露的真实性、准确性、完整性要求日益严格。振石股份与核心客户之间如此显著的财务数据矛盾,无疑为其IPO进程蒙上了厚重的阴影。

财务数据现"超买"悖论,单一供应商采购额竟连年大于总额

振石股份招股书正陷入一场荒诞的"财务魔术"争议。核心采购数据中,多处出现对单一供应商的采购金额离奇超过同期同类原材料采购总额的悖论,涉及树脂、纤维等核心原材料,且这一现象已持续数年,直接挑战资本市场信息披露的底线。

作为公司2025年上半年招股书披露的重点,两类核心原材料采购数据率先暴露严重矛盾。树脂材料(含环氧树脂、聚丙烯树脂、不饱和树脂)当期采购总额仅10,234.79万元,然而第二大供应商安徽众博复材科技有限公司(下称"安徽众博")一家的树脂采购额就高达11,752.18万元——这意味着,仅从安徽众博采购的树脂金额,已超出公司同期全部树脂采购总额1,517.39万元。

纤维材料的采购数据同样令人费解。2025年1-6月,振石股份披露的纤维材料采购总额为155,502.89万元,占主要原材料采购总额的73.43%,属绝对核心物料。但同期前五大供应商名单显示,第一大供应商中国巨石(关联方)的纤维采购额达153,248.93万元,第三大供应商重庆国际复合材料股份有限公司的纤维采购额为5,114.27万元,二者合计158,363.20万元,较纤维采购总额多出2,860.31万元。两组核心原材料同期"买超",财务逻辑俨然崩塌。

这场数据悖论并非偶发的"笔误"。回溯振石股份近年财务数据,类似"单一供应商采购额>同类总额"的荒诞剧情已连续上演多年。

2023年矛盾最为突出:安徽众博的树脂采购额达31,895.17万元,而同期披露的树脂采购总额仅28,030.07万元,差额高达3,865.10万元,超出比例13.8%;2024年,安徽众博的树脂采购额10,230.72万元仍高于全年树脂总额9,856.95万元,"买超"373.77万元。连续三年核心数据"打架",绝非简单的统计失误所能解释。

作为冲刺主板的拟上市企业,财务数据的真实性与准确性是信息披露的生命线。振石股份招股书中,核心原材料采购这一基础数据竟出现"单一供应商采购额连年超过总额"的低级矛盾,直接摧毁了其财务核算的严谨性。

5亿港元私有化退市后募资40亿,高比例分红吞噬现金流

6年前付出5亿港元完成私有化退市,如今拟从A股募资近40亿元——振石股份的资本运作路径正引发市场关注。2025年6月25日,这家主营玻璃纤维制品的企业沪市主板IPO申请获受理,拟募资39.81亿元投向生产基地及研发中心建设。然而,在冲击A股的背后,公司却暴露出“左手高分红、右手高负债”的资金困局,连续两年分红超11亿元,同期经营活动现金流净额却累计为负超6亿元,短期借款一年翻倍至32.4亿元,资产负债率连续两年超71%,财务风险隐忧凸显。

招股书数据显示,振石股份在2022年、2023年实施了激进的分红方案。其中,2022年分红5.4亿元,占当期净利润的69.1%;2023年分红5.9997亿元,占净利润比例进一步提升至75.62%,两年累计分红超11.4亿元。值得注意的是,如此大规模的分红并未建立在健康的现金流基础上——同期公司经营活动产生的现金流净额持续为负,2022年、2023年分别为-2.08亿元、-4.09亿元,两年合计净流出6.17亿元。

分红规模远超经营现金流的“反向操作”,直接导致公司资金链承压。有财务分析人士指出,正常情况下,分红应主要依赖经营活动现金流,若长期“寅吃卯粮”式分红,可能透支公司运营资金,迫使企业通过外部融资填补缺口。

分红带来的资金缺口,在短期借款数据上体现得尤为明显。招股书显示,2022年末公司短期借款为15.98亿元,而到2023年末,这一数字飙升至32.40亿元,短短一年增长102.7%。短期借款的激增,与同期高额分红形成强烈反差,折射出公司在分红后不得不通过举债维持运营的窘境。

更值得警惕的是,公司资产负债率长期处于高位。2022年、2023年合并资产负债率分别为71.53%、71.30%,连续两年维持在71%以上。这一水平不仅显著高于A股制造业平均资产负债率(约50%-60%),也意味着公司每100元资产中,有超71元来自负债,偿债压力较大。若未来行业融资环境收紧或经营现金流持续恶化,公司可能面临短期偿债能力不足的风险。

回溯历史,振石股份的资本运作路径颇具争议。2019年左右,其通过要约收购以每股2.5港元、总价5.14亿港元完成对中国恒石的私有化退市;如今时隔6年,公司转而寻求A股上市募资近40亿元,一出一进资金差额超35亿元。市场不禁疑问:若公司真有充足的投资回报能力,为何在私有化退市后仍需大规模融资?高额分红与高负债并行的财务策略,是否隐藏着向实控人输送利益、再向A股市场“补血”的嫌疑?

目前,振石股份IPO已进入审核阶段,其“分红-负债-融资”的资金闭环能否经得起监管拷问,仍有待观察。对于拟上市企业而言,健康的财务结构是持续经营的基石,振石股份若不能妥善解决高负债、现金流承压等问题,即便成功上市,也可能面临股价波动与投资者信任危机的双重挑战。

admin

admin