优迅芯片:理财分红"不差钱"补流质疑后匆忙砍单 实验室"领先"难掩销售惨淡毛利率滑坡研发掉队科创成色几何?

厦门优迅芯片股份有限公司(下称"优迅芯片")于9月19日接受上交所科创板上市委员会审核,公司专注于光通信前端收发电芯片的研发、设计与销售。此次上市拟发行2,000万股募集资金80,906.50万元,大幅超过同期净资产。

优迅芯片正试图以"硬科技"之名敲开资本市场大门。然而,其招股书披露的财务数据与技术宣言之间的巨大裂痕,却勾勒出一幅矛盾图景。一面是大手笔理财分红的"不差钱"做派,一面是募资额远超净资产的"蛇吞象"融资;一面是实验室里"性能碾压国际竞品"的豪言,一面是三年半累计销售额仅276万元的市场冷遇;一面是核心产品"以价换量"的惨烈厮杀,一面是研发投入持续掉队、与同行差距拉大到12个百分点。这场看似光鲜的IPO征途,实则布满财务红灯与技术泡沫。

理财分红不差钱,补流质疑后匆忙砍单募资竟超净资产

优迅芯片这家宣称急需募资的企业,在报告期内却大手笔购买理财产品、大额存单,并豪掷5800万元分红,俨然“不差钱”。然而,在被监管质疑后,公司匆忙砍掉8000万元补流计划,但总募资额仍高达8.09亿元,远超其7.82亿元净资产。

优迅芯片的“不差钱”迹象,从理财豪购和现金分红中一览无遗。公开数据显示,报告期各期末,公司交易性金融资产分别高达5177.33万元、2639.52万元、6896.85万元和2912.53万元,这些资金几乎全部投向银行理财产品,相当于将数千万现金“闲置于”短期投资中。更惊人的是,在2022年至2025年6月末期间,公司其他非流动资产中的大额存单本金及利息一路飙涨,从2005.87万元跃至25679.62万元,四年间暴增逾12倍。这些数字并非孤例——报告期内,优迅芯片还进行了两次现金分红,总额达5800万元。分红与理财的双重操作,无异于向市场宣告公司现金流充裕,无需外部输血。

讽刺的是,如此“财大气粗”的优迅芯片,却在IPO申报稿中狮子大开口,计划募集8000万元用于补充流动资金。这一诉求迅速引来上交所的严厉质询。监管指出,结合公司持续分红、货币资金余额高企以及资产负债率连年下降(从21.09%降至7.50%)等事实,补流规模的必要性存疑。报告还显示,截至2025年6月30日,公司流动比率达9.47,速动比率7.04,且无任何短期偿债压力。面对铁证,优迅芯片在上会稿中灰溜溜删除了补流计划,但这一“砍单”动作更像欲盖弥彰,凸显了其募资逻辑的脆弱性。

更令人瞠目的是,即便砍掉8000万元补流资金,优迅芯片的总募资额仍高达80906.50万元,这一数字直接碾压了公司净资产。截至2025年6月末,公司资产总额84494.39万元,扣除7.50%的负债后,净资产仅为78157.31万元,募资超净资产近3000万元,这种“蛇吞象”式的融资规模,在A股IPO案例中堪称罕见。

理财分红“不差钱”,募资却“喊穷”,监管质询后仓促修改,最终募资额仍失衡,这场连环戏码步步惊心。

实验室里的“国际领先”,财务报表上的“可怜虫”

在光模块核心器件——电芯片的战场上,优迅芯片在招股书中描绘了一幅颇为“硬气”的技术蓝图。其宣称,25Gbps及以上速率的代表产品在多项核心性能指标上实现对国际竞品的碾压:功耗(380mW)显著低于境外主流竞品(503mW),能效更高;接收灵敏度(15mV)优于竞品(20mV),捕捉微弱信号能力更强;输出摆幅(930mV)力压竞品的800mV,传输质量更优。即使是更高阶的100Gbps产品,其输出摆幅也高于国际对手,核心指标与之持平。

这份由白纸黑字写就的“性能大幅优于境内外竞争对手”的宣言,仿佛让投资者看到了一颗冉冉升起的国产芯片新星。优迅芯片也自信地将自己定位为“在境内专业独立的芯片供应商中进度领先”。

然而,实验室数据的光环,在残酷的市场销售报表面前,瞬间褪色,显得苍白而讽刺。

优迅芯片25Gbps及以上速率的“拳头产品”,自2022年就已投入市场销售。但翻阅其招股书披露的销售轨迹,呈现的并非一飞冲天的爆发,而是一条漫长而微弱的爬升曲线:2022年,相关产品销售额仅9.64万元 ;2023年,略有起色,达到13.67万元 ;2024年,增长至85.93万元 ;2025年1-6月,提升至167.08万元 。

将这三年半的销售数据累加,总额不过区区276.32万元。 这个数字,在动辄十亿、百亿规模的光通信产业链中,微小得如同一粒尘埃。即使按公司所言,2025年1-8月销售额“加速上升”至329.91万元 ,8月末在手订单金额192.25万元 ,合计也仅522万元出头。这与其描绘的“国际领先”技术地位,形成了令人愕然的巨大落差。

优迅芯片试图以“加速上升”的销售趋势来描绘一幅美好的市场前景。不可否认,从2022年的不足十万元,到2025年半年即突破百万元,其自身销售基数确实在增长。公司亦强调“市场空间较大,增长速度明显较快”。三年半累计276万的销售额,意味着其所谓“领先”的产品,在市场上几乎未激起任何实质性水花。2025年1-8月329.91万元的销售额,看似是“加速”,实则是从一个近乎于零的基数艰难爬升的结果。区区192.25万元的在手订单,对于一家寻求登陆科创板、需要大规模产业化盈利支撑估值的公司而言,更是杯水车薪。

优迅芯片需要给市场和投资者一个更具说服力的答案,而非仅停留在实验室报告和招股书中的“遥遥领先”口号。毕竟,资本市场最终认的是真金白银的业绩,而非纸上谈兵的“性能第一。

议价权沦丧毛利率持续下滑,陷增收不增利困局

翻阅优迅芯片的业绩簿,一组矛盾的数据赫然在目。2022年至2024年,公司营收从3.39亿元爬升至4.11亿元,勉强勾勒出增长轮廓。然而,同期净利润却从8100万元一路下滑至7800万元,增收不增利的硬伤暴露无遗。尤其刺眼的是2023年,营收与净利润双双跳水,跌幅分别达7.65%和11.44%,业绩对市场波动的抵抗力几乎归零。

盈利能力的大坝正以惊人的速度崩塌。公司整体毛利率从2022年55.26%的高点一路俯冲至2024年的46.75%。这意味着公司每卖出100元产品,能赚取的毛利润减少了近9元。净利润率更是从24.01%被腰斩至18.97%。这并非偶然波动,而是一条连续三年清晰下坠的衰退轨迹。

盈利能力下降究其原因是议价权沦丧,出现成本升、售价降的死亡螺旋

盈利根基的动摇,病灶深埋在优迅芯片的所谓拳头产品——光通信收发合一芯片之中。报告期内,该产品毛利率从54.03%一路溃退至43.75%,持续拖累公司整体表现。显微镜下剖析其价格策略,一场惨烈的“割肉保市场”战役正在上演。

这是一场成本与售价背道而驰的危险游戏。2023年,公司芯片单位成本上升6.44%,然而面对市场和客户压力,其平均售价非但未能覆盖成本上涨,反而主动下调3.93%。2024年,成本继续爬升1.62%,售价却再次让步降2.43%。成本刚性上涨与售价被迫下调形成的“剪刀差”,正持续切割着本就稀薄的利润空间。这冰冷的数据宣告了优迅芯片市场议价权的实质崩塌——在客户与竞争对手面前,它已丧失价格主导权。

盈利能力坍塌的恶果迅速传导至公司生命线——现金流。2024年,优迅芯片经营活动产生的现金流净额断崖式跌至391.3万元,同比暴跌93.24%,仅相当于同期净利润的可怜5%。这意味着,账面上辛苦挣来的利润,几乎未能转化为支撑公司运营所需的真金白银。

与濒临干涸的现金流形成荒诞对比的,是暴涨的库存。2024年末,公司存货账面价值飙升至1.75亿元,较上年激增94.44%,占流动资产比例已超过三成。一面是现金几近枯竭,一面是芯片库存堆积如山,资产结构的畸形程度触目惊心。这座高悬的“存货堰塞湖”时刻面临双重绞杀:技术快速迭代可能导致产品一夜过时,市场需求降温则带来滞销风险。巨额减值阴影如同达摩克利斯之剑,高悬于脆弱的业绩头顶。

以价换量冲业绩?研发研发掉队大幅低于同行

招股书披露的核心产品价格轨迹,暴露了优迅芯片在市场竞争中的被动地位。

根据优迅芯片招股书披露其拳头产品光通信收发合一芯片,报告期内销售单价从2.65元/颗一路下滑至2.29元/颗,累计降幅达13.58%;跨阻放大器芯片(TIA)价格更是“断崖式下跌”,从1.01元/颗暴跌至0.56元/颗,三年近乎腰斩,降幅高达44.55%;限幅放大器芯片(LA)价格同样逐年走低,从1.27元/颗降至1.06元/颗,跌幅16.54%。

价格的持续下滑,似乎成为拉动销量的“唯一引擎”。以TIA芯片为例,其销量从2021年的2783.77万颗飙升至2023年的10377.84万颗,两年增幅达272.8%,而同期单价却近乎腰斩。这种“以价换量”的模式,直接导致公司陷入“增收不增利”的怪圈。尽管光通信收发合一芯片收入在2024年同比增长24.8%,但该产品对主营业务收入的贡献占比始终维持在83%以上,过度依赖单一产品的风险与日俱增。更值得警惕的是,2025年上半年,当TIA芯片销量同比大增133.17%时,其单价已跌至0.56元/颗的历史低位,价格战的“饮鸩止渴”效应愈发明显。

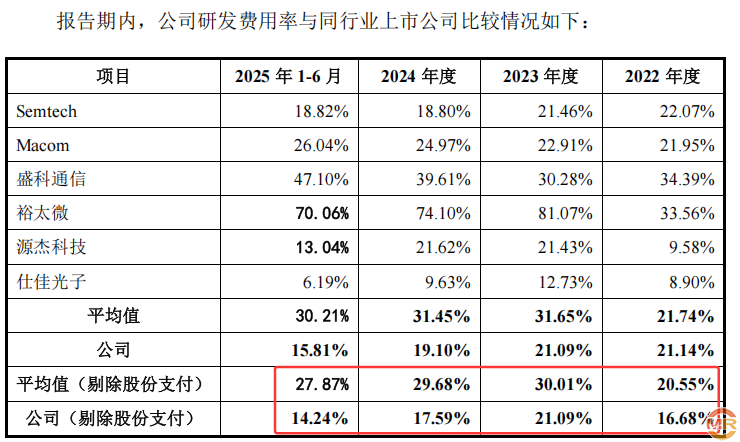

其次,公司研发投入“节节败退”:与同行差距拉大至12个百分点

在芯片行业,研发投入是技术迭代的生命线,而优迅芯片的研发表现却与“科技公司”身份严重脱节。报告期内,公司研发费用率从21.14%持续下滑至19.10%(扣除股份支付分别为16.68%、21.09、17.59%、14.24%),不仅未能跟上行业技术升级的步伐,反而与同行的差距越拉越大。2022年,其研发费率与可比公司均值相差仅3.8个百分点(扣除股份支付);到2024年,这一差距已暴增至12.09个百分点——当竞争对手年均投入超30%营收用于技术攻坚时,优迅芯片的研发强度甚至不足20%,2025年上半年降至不足15%。

这种投入不足直接体现在产品竞争力的衰退上。招股书显示,公司核心产品均聚焦中低速光通信芯片领域,而高速率、高附加值产品的研发进展缓慢。在数据中心和5G建设催生高速光模块电芯片需求的行业风口下,优迅芯片未能抓住技术迭代机遇,反而陷入“降价-毛利下滑-研发不足-竞争力更弱”的恶性循环。公司在招股书中坦承“若研发投入不足将面临技术迭代风险”,但现实是,其2024年研发费用绝对值仅增长18.74%,远低于同期营收31.11%的增幅,研发投入的“空心化”已成为悬在头顶的达摩克利斯之剑。

admin

admin