海昌智能:关联交易数千万差额背后的财务真实性堪忧毛利率异常暴露利益输送 信披数据多处“打架”藏隐忧信披违规拷问合规性

1月30日,鹤壁海昌智能科技股份有限公司在北交所迎来首发审核,计划募集资金4.52亿元,这家号称致力于高性能线束装备研发的高新技术企业,却在上市前夕陷入多重质疑漩涡。

研究发现,公司与第一大客户天海电子的关联交易数据逐年扩大差异,数千万差异背后引发市场对财务真实性的深度担忧。发出商品余额与暂估采购金额长期不匹配,结合第四季度收入占比异常偏高,强烈暗示跨期调节收入嫌疑。同时,关联交易中的毛利率异常凸显定价不公,对境外关联方销售毛利率持续低于其他客户,指向潜在利益输送嫌疑。更令人震惊的是,供应商和客户信披数据多处“打架”,与上市公司步科电气的采购金额无法对应,应收账款余额占营业收入比实际达104.78%,却被低估披露为52.39%。加之因关联交易信披违规遭监管处罚,海昌智能的IPO之路布满荆棘,财务真实性与合规性面临严峻拷问,其上市资格悬于一线。

关联交易迷雾重重,数千万差额背后的财务真实性堪忧

近日,北交所对拟上市公司海昌智能的收入确认时点提出尖锐质疑,尤其聚焦于其与第一大客户天海电子之间的关联交易数据差异。两家公司披露的销售和采购金额存在逐年扩大的数千万差额,引发市场对财务数据真实性的深度担忧。更令人困惑的是,发出商品余额与暂估采购金额的长期不匹配,以及第四季度收入占比异常偏高,均指向潜在的跨期调节收入嫌疑。

作为关联方,天海电子与海昌智能的交易本应高度透明,但双方招股书中的数据却出现显著矛盾。这不仅涉及会计准则的合规性问题,更可能影响投资者对两家公司财务健康的判断。随着监管问询函的层层深入,这些数据“打架”现象背后的真相亟待揭开。

关联交易金额差异逐年扩大,2025年半年差额超2300万元。

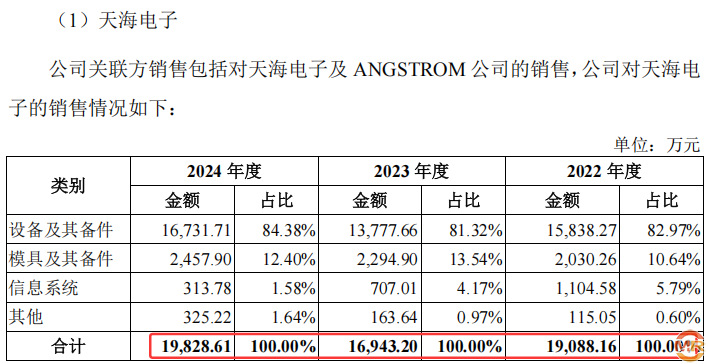

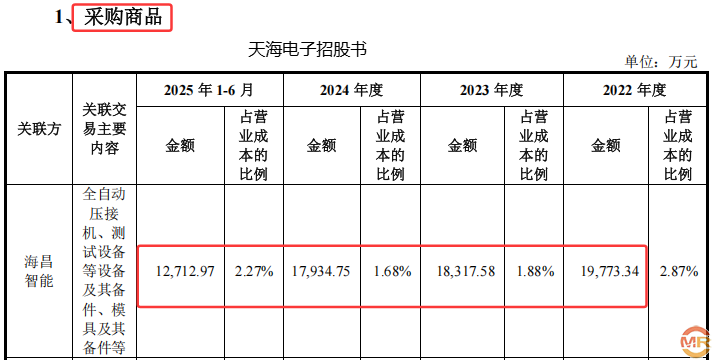

根据海昌智能招股书披露,2022年至2024年,公司对关联方天海电子的销售金额分别为19088.16万元、16943.20万元和19828.61万元。然而,天海电子在深交所主板的招股材料中显示,同期对海昌智能的采购金额分别为19773.34万元、18317.58万元和17934.75万元。双方披露的数据差异从2022年的645.18万元,一路扩大至2024年的1893.86万元,呈现明显的逐年递增趋势。

这种差异在2025年1-6月达到顶峰。海昌智能披露的销售金额为10388.04万元,而天海电子披露的采购金额高达12712.97万元,差额达2324.93万元。如此巨大的数据分歧,不禁让人质疑:究竟哪一方的财务数据更接近事实?关联交易的信披一致性为何会失控?

业内人士分析,这种差异可能源于收入确认时点的不同处理。海昌智能在招股书中解释,部分发出商品不符合收入确认条件,而天海电子则以暂估方式入账。但这种解释难以完全掩盖数据矛盾的本质——如果一方延迟确认收入,另一方却提前确认采购,就可能形成财务数据的“时间差”,进而影响报表真实性。

发出商品与暂估采购严重脱节,收入确认时点遭质疑。北交所在问询函中重点指出,海昌智能与天海电子之间的发出商品余额与暂估采购金额存在长期巨大差异。以2024年末为例,海昌智能账面对天海电子的发出商品高达4592万元,而天海电子仅暂估411万元。这一超过4000万元的差距,不仅暴露了双方财务核算的脱节,更引发对收入确认时点合规性的怀疑。

收入确认是财务报告的核心环节,根据企业会计准则,商品控制权转移是确认收入的关键。海昌智能称发出商品不符合收入确认条件,但天海电子的暂估采购金额是否遵循了同一标准?如果暂估金额远低于发出商品价值,可能意味着天海电子未及时确认负债,或海昌智能过早确认资产,二者均可能扭曲财务报表。

进一步分析应收与应付数据,矛盾更为突出。2022年至2024年,海昌智能披露的应收天海电子金额分别为8999.45万元、8392.90万元和7974.44万元;而天海电子披露的应付海昌智能金额分别为10004.83万元、9848.84万元和8157.09万元。应收与应付的差额分别为1144.29万元、2126.27万元和411.00万元,这与发出商品和暂估采购的差异趋势一致。

这些数据异常,结合海昌智能第四季度收入占比超30%的现象,以及部分订单“当月签约当月发货当月验收”的异常情形,强烈暗示存在跨期调节收入的嫌疑。在IPO审核中,这种操作常被用于平滑季度业绩,但若涉及关联交易,其合规风险将成倍放大。

毛利率差异暴露定价不公,关联交易涉利益输送

除了交易金额的矛盾,海昌智能在关联交易中的毛利率异常同样引人关注。公司对境外关联方ANGSTROM公司的销售毛利率持续低于其他境外客户。2022年至2024年,对ANGSTROM公司的销售毛利率分别为48.42%、41.47%和43.10%,而其他境外客户毛利率稳定在51.98%、51.71%和51.71%,差额从3.57%扩大至10.24%。

尽管对ANGSTROM公司的销售收入占比不高(2022-2024年分别为1.02%、1.38%和0.40%),但毛利率的显著差距仍引发对交易定价公允性的质疑。关联交易本应遵循市场原则,如此大的毛利率落差,是否意味着海昌智能在向关联方输送利益?

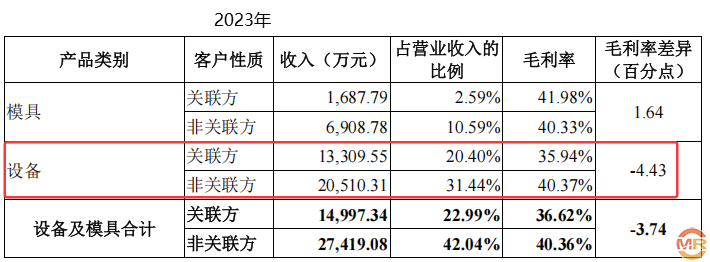

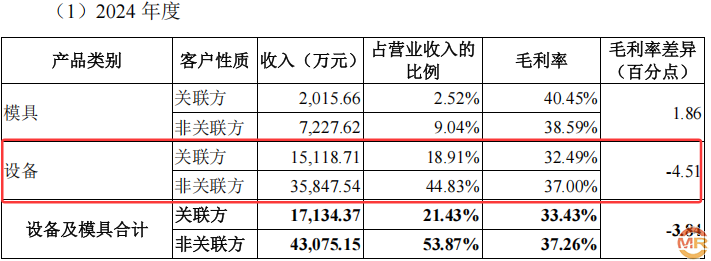

更值得玩味的是设备与模具销售的毛利率对比。2023年至2024年,海昌智能对关联方销售设备的毛利率分别为35.94%和32.49%,低于非关联方的37.00%和40.37%,差额达4.51%和4.43%。设备销售是公司主营业务,关联交易中的低价策略可能虚增收入规模,却损害了盈利能力。

相反,对关联方销售模具的毛利率微幅高于非关联方,2023年和2024年分别高出1.64%和1.86%,但销售金额较小(分别为1687.79万元和2015.66万元)。这种“削高补低”的定价模式,进一步加深了市场对关联交易操纵的疑虑。

与供应商信披数据陷“罗生门”,信披数据多处“打架”藏隐忧

对比公开信息却发现,海昌智能披露的财务数据与供应商、客户及历史文件存在多处矛盾,信披质量堪忧。这些数据“打架”现象不仅涉及采购和销售环节,更延伸至应收账款关键指标。

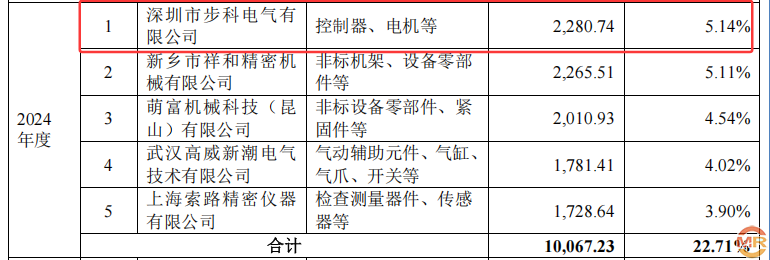

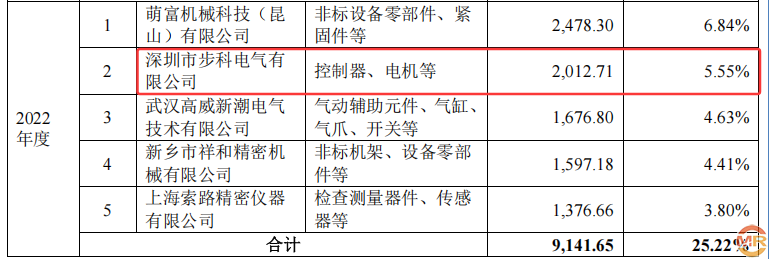

在供应商信息披露方面,海昌智能与上市公司子公司的数据差异尤为醒目。据招股书显示,2024年海昌智能向第一大供应商深圳市步科电气有限公司采购控制器、电机等金额为2280.74万元。然而,步科电气母公司步科股份作为科创板上市公司,其2024年报披露的前两大客户销售金额分别为2390.01万元和2180.37万元,均与海昌智能披露的采购金额无法对应。

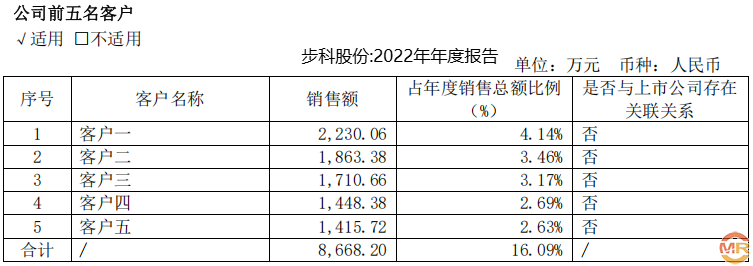

这种数据矛盾并非偶然。回溯至2022年,海昌智能披露向步科电气的采购金额为2012.71万元,而步科股份同年年报显示的前两大客户销售金额分别为2230.06万元和1863.38万元,同样无法与海昌智能的数据匹配。作为重要的供应商关系,连续多年的数据差异不得不让人质疑其中是否存在信息披露不实的问题。

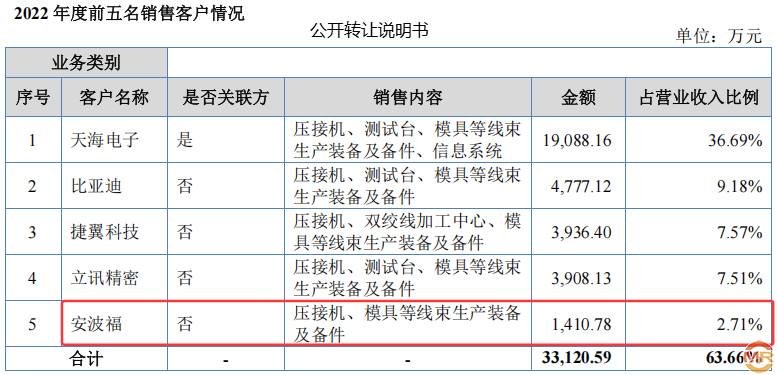

除了供应商数据,客户销售信息的披露同样存在疑点。2022年,海昌智能招股书披露对客户安波福的销售金额为1476.34万元,而其在新三板公开转让说明书中披露的同一客户销售金额却为1410.78万元,两者相差65.56万元。同一企业针对同一客户在不同官方文件中出现数据不一致,令人对财务数据的真实性产生疑虑。

这种信披矛盾在应收账款科目上表现得更为明显。2023年,招股书披露对比亚迪应收账款为4992.92万元,而新三板公开转让说明书显示为4870.22万元,相差122.70万元。2022年对安波福的应收账款也存在类似情况,招股书披露992.58万元,新三板文件披露956.50万元,差异36.08万元。

应收账款数据的连贯性和准确性直接关系到企业财务状况的真实性。连续两年出现客户应收账款数据不一致,不仅反映出内部控制可能存在的漏洞,更暗示着财务核算基础工作的薄弱。对于拟上市公司而言,如此基础性错误实在不应出现。

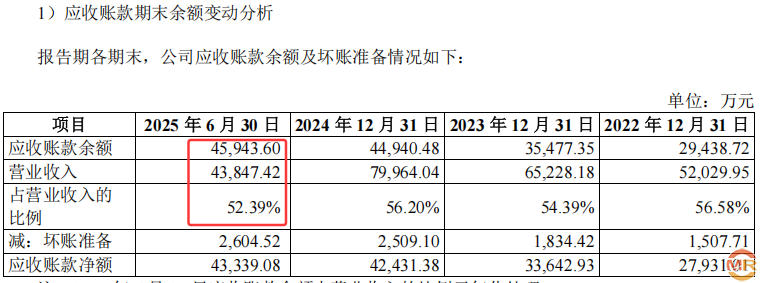

最为令人担忧的是应收账款占比的异常情况。根据问询函披露,截至2025年6月末,海昌智能应收账款余额高达45943.60万元,而2025年1-6月营业收入为43847.42万元,应收账款余额占当期营业收入比实际达到104.78%。然而公司披露的应收账款余额占比却仅为52.39%,恰好为实际占比的一半。

这一差异揭示出海昌智能可能存在的财务风险。应收账款余额超过当期营业收入,意味着公司大部分销售都未能及时收回现金,经营现金流状况令人担忧。而公司将这一关键指标低估披露的行为,更引发对信息披露透明度的质疑。

营收增长难掩利润疲软,关联交易信披违规拷问合规性

报告期内,公司营收虽持续增长,但净利润波动、毛利率下滑,同时因关联交易信披问题受到监管处罚,引发市场对其上市资格的质疑。

财务数据“虚胖”营收增长难掩利润疲软,根据招股书海昌智能在2022年至2024年间,营业收入从约5.2亿元攀升至8亿元,呈现稳步扩张态势。然而,净利润却从2022年的1.08亿元先增至2023年的1.21亿元,后回落至2024年的1.15亿元,形成“增收不增利”的尴尬局面。

更值得关注的是,公司毛利率从2022年的37.74%逐年下滑至2024年的34.21%,反映出成本控制或产品结构可能存在隐患。这种营收与利润的背离,在2024年尤为明显:营收实现22.59%的增长,净利润却同比下滑5.23%。

北交所在审核问询函中尖锐指出,海昌智能2024年营收增长与利润下滑的矛盾现象,要求公司解释具体原因,并评估这些影响因素是否将持续。这表明监管层对公司盈利质量的担忧已浮出水面。

更为严峻的是,2025年第一季度公司营收出现2.79%的同比下降,这进一步加剧了市场对其增长动力的质疑。北交所明确要求公司评估下游汽车线束生产企业需求是否趋于饱和,并提示相关的经营业绩下滑风险。

此外,问询函还特别要求海昌智能对比向天海电子和第三方销售相同类型产品的单价、毛利率、信用政策和结算方式。这一要求直指交易公正性问题,暗示公司可能存在关联交易定价不公允的风险。

admin

admin