视涯科技:采购总额小于供应商数据且与供应商信披数据打架 关联交易销售数量营收数据信披自相矛盾库原材料存滞销下仍逆势加购

3月16日,自诩为“全球领先的微显示整体解决方案提供商”的视涯科技股份有限公司(以下简称“视涯科技”)在科创板启动首发申购,截至2025年末公司合并报表未分配利润亏损-11.62亿元引发市场关注。更为严峻的是,深入剖析其招股说明书及公开信息,一幅充满矛盾与疑点的图景逐渐浮现。其核心原材料采购数据出现“部分大于整体”的财务勾稽硬伤,与供应商披露的交易金额连续数年对不上账;同一份文件中,核心产品销量竟有两套截然不同的数据,衍生销售收入差额累计超五千万元;更甚者,公司自身披露的营收数据前后矛盾,与两家关联上市公司的交易记录上演“罗生门”,关联交易真实性存疑。与此同时,在关键原材料已严重滞销、库龄超一年存货金额飙涨逾50倍的背景下,公司仍选择逆势加购,库存管理逻辑令人费解。而支撑其高估值故事的高研发投入背后,却是核心研发团队规模收缩、高学历人才大幅流失的残酷现实。这一系列问题,直指公司财务内控、信息披露质量及持续经营能力的根本,为其科创板上市之路敲响了刺耳的警钟。

核心材料采购总额小于供应商数据,财务勾稽现裂痕交易真实性存疑

视涯科技在其招股说明书中披露的关键原材料采购数据,出现了令人费解的矛盾。这些前后不一、内外有别的财务数字,令其信息披露的真实性与严谨性遭受质疑。

核查原材料晶圆背板20251-6余额年采购总额与明细数据“对不上账”,竟出现晶圆背板采购总额小于对供应商采购晶圆背板之和。

根据视涯科技招股书,2025年1-6月,公司原材料采购中“晶圆背板”一项的总金额为6962.21万元 。这是一个明确的汇总数据。然而,在同一份文件的“前五大供应商”采购明细中,却出现了蹊跷。公司披露,当期向供应商恒盛通、云英谷、中芯国际采购的晶圆背板金额分别为4227.96万元 、2058.09万元 和737.38万元 。仅这三家供应商的采购额合计就高达7023.43万元 。这意味着,仅从披露的前五大供应商部分摘取的晶圆背板采购额,已经超过了公司公布的该原材料全口径采购总额。这构成了一个明显的逻辑矛盾:部分何以大于整体?

更值得玩味的是,这种“部分大于整体”的现象仅出现在2025年上半年。招股书显示,2022年至2024年,公司从前五大供应商采购的晶圆背板金额均小于采购总额。这种时间上的“孤立”矛盾,究竟是统计口径突然变化,还是信息披露环节出现了疏漏或错误?公司需要给出令人信服的解释。

其次,视涯科技与重要供应商云英谷之间的交易数据,存在另一处更严重的披露差异,且历时多年。

根据视涯科技招股书,2022年至2024年,公司向云英谷采购晶圆背板的金额分别为10,256.12万元 、11,351.95万元 和3,292.96万元 。

但云英谷自身在港交所递交的上市申请文件,却提供了另一套版本。其招股书显示,2022年对其第二、第一大客户的销售额分别为10252.00万元 和11319.00万元 ,与视涯科技披露的采购额(10256.12万元)均无法吻合。2023年的差异更为明显,云英谷对其第三、第二大客户的销售额为11219.00万元 和13881.00万元 ,同样与视涯科技披露的11351.95万元对不上。

到了2024年,视涯科技更是直接从云英谷的前五大客户名单中消失。两家拟上市公司,针对同一段购销关系,在最为关键的交易金额上连续数年“各说各话”,这绝非寻常的财务误差所能解释。这种跨公司、跨市场的信披矛盾,直接动摇了相关财务数据的可靠性。

采购数据是评估企业成本结构、供应链稳定性和业务真实性的核心依据。视涯科技招股书中接连出现的这两处硬伤,无疑为其财务信息的质量打上了问号。

销售数据“打架”,核心产品销量竟有两套账?

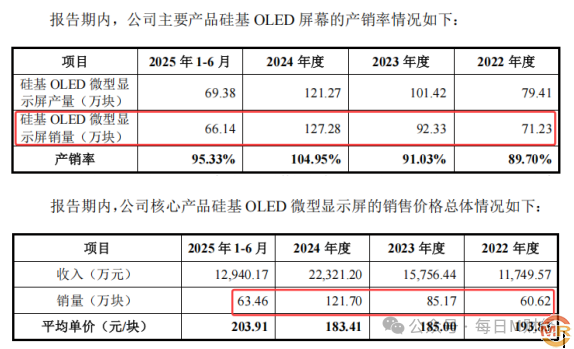

视涯科技披露的招股说明书暴露出令人费解的数据矛盾,其核心产品硅基OLED微型显示屏的销量,在不同表格中竟出现显著差异,由此衍生出的销售收入差额累计高达数千万元。

同一产品,销量竟现两个版本。根据招股书“主要产品产销率情况”一节披露,报告期内,公司硅基OLED屏幕的销量分别为71.23万块、92.33万块、127.28万块和66.14万块。然而,在另一处“销售收入的产品构成、销售价格及销售模式情况”中,同为核心产品的硅基OLED微型显示屏销售数量却变成了60.62万块、85.17万块、121.70万块和63.46万块。

两套数据在每一期都存在明显落差。这意味着,投资者依据不同章节,会得到关于公司核心业务规模截然不同的印象。

数据矛盾直接“折现”,累计差额超五千万。销量的不一致直接导致了财务结果的混乱。若以公司披露的销售单价计算,两套销量数据将推算出完全不同的销售收入。经简单核算,四个报告期因销量差异导致的销售收入金额差额分别高达2054.41万元、1879.60万元、1023.43万元和546.48万元,累计差额已超过5500万元。

作为一家冲刺科创板的高科技企业,招股说明书是投资者决策的核心依据,其数据的准确性、勾稽关系的一致性是最基本的要求。视涯科技在两处关键信息披露中出现如此显著的矛盾,暴露出公司在内部控制或信息披露质量上存在瑕疵。

营收数据信披自相矛盾差额数千万,关联交易数据“罗生门”三方对账难统一

视涯科技其在不同官方文件中披露的关键财务数据出现多处不一致,涉及营业收入、关联交易金额及往来款项,给其上市之路蒙上了一层阴影。

根据视涯科技最新招股书(上会稿),公司2025年实现营业收入为5.13亿元。然而,在同一轮审核问询函的回复中,公司披露的2025年营业收入却为4.69亿元。两份同期、同为公司官方提交的公开文件,在核心业绩指标上竟出现了高达4400万元的差异。

这一差异数额不小,占其披露营收的近8.6%。对于一家冲刺科创板、以科技创新为标签的企业而言,如此基础且关键的财务数据出现矛盾,直接拷问其内部财务核算的严谨性与信息披露的严肃性。投资者不禁要问:哪一个数字才是真实的经营成果?

更令人困惑的是,视涯科技与关联方之间的交易数据也出现了“各说各话”的局面。公司与关联方披露的采购、销售及往来款项金额存在显著差异,形成了一个难以自圆其说的数据迷局。

与奕瑞科技的关联采购与往来款存疑,视涯科技招股书显示2024年及2025年上半年,公司向关联方奕瑞科技的采购金额分别为342.61万元和164.56万元。然而,上市公司奕瑞科技在其年报中披露的同期对视涯科技的销售额却分别为339.05万元和162.96万元,双方数据存在小幅差异。

更为突出的是往来款项的矛盾。视涯科技披露,2024年末及2025年6月末,对奕瑞科技的应付账款分别为342.61万元和498.17万元。但奕瑞科技年报显示,同期对视涯科技的应收账款分别为383.13万元和557.11万元,差额分别达到40.52万元和58.94万元。买卖双方的债权债务记录为何无法匹配?

与歌尔股份的关联销售差异巨大,视涯科技与另一重要关联方歌尔股份的数据矛盾更为明显。根据招股书,公司2024年对歌尔股份的关联销售为319.46万元,应收账款为219.61万元。但歌尔股份年报显示,其当年向视涯科技的采购额为460.83万元,应付账款为330.17万元。销售与采购金额相差141.37万元,应收账款与应付账款相差110.56万元。

2025年上半年的差异进一步扩大。视涯科技披露对歌尔股份销售171.16万元,而歌尔股份披露的采购额高达609.61万元,两者相差438.45万元,差距悬殊。往来款项方面,双方披露的应收、应付数据同样无法吻合。

关联交易的非关联化或利益输送一直是监管审核的重点。视涯科技与两家关联上市公司的交易数据出现如此多且难以解释的差异,不仅让人怀疑其财务报告的准确性,更引发对其关联交易定价公允性、内部控制有效性的深切担忧。

科创板以“信息披露为核心”,要求企业真实、准确、完整地披露信息。视涯科技招股书中这些“打架”的数据,无疑动摇了信披的基石。在冲刺上市的最后阶段,这些矛盾能否得到合理解释,将直接影响监管机构和市场对其投资价值的判断。

数千万核心原材料滞销库存压顶下仍逆势加购

视涯科技在其一份监管问询函的回复,暴露了公司在存货管理上令人费解的操作。一边是库龄超过一年的原材料堆积如山,销售转化迟缓;另一边,公司却仍在向已经严重积压的同类原材料持续投入资金。这种“明知滞销仍采购”的反常举动,为其上市之路蒙上了一层阴影。

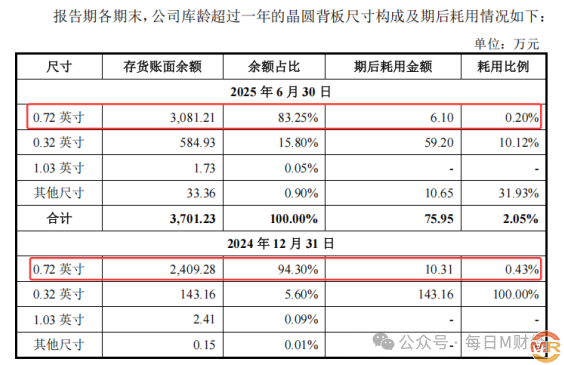

库存一年飙升逾50倍,关键原材料严重积压。

根据问询函披露,视涯科技库龄超过一年的原材料主要为计划用于XR(扩展现实)领域的0.72英寸晶圆背板。因下游市场需求生变,公司不得不尝试将其调整至热像领域应用。这一转型显然并不顺畅,直接导致了该物料的严重积压。

财务数据触目惊心,2023年末,0.72英寸晶圆背板的库存金额仅为46.43万元。而到了2024年末,这一数字飙升至2409.28万元 ,同比暴增超过50倍。库存商品中,同样有大量源于2023年的备货因客户需求变动而未能如期销售。

更令人质疑的是,在明知该规格背板下游需求已变、原有库存消化艰难的情况下,视涯科技在2025年上半年依然选择了继续采购。截至2025年6月末,0.72英寸晶圆背板的存货账面余额进一步增加至3081.21万元 ,较2024年末又增长了671.93万元。

与此形成尖锐对比的是,这些高价库存的耗用(即投入生产使用)速度却近乎停滞。数据显示,2024年末的库存,在之后一段时间内的耗用金额仅为10.31万元 ;2025年6月末的库存,期后耗用更是低至6.10万元 。这意味着数千万元的存货,几乎处于“冻结”状态。

公司解释备货是因微显示屏无明确保质期,且为应对客户需求。然而,当特定产品线的需求已被证实发生重大不利变化,且旧库存周转极其缓慢时,继续追加采购的商业逻辑何在?这究竟是基于对“调整至热像领域”前景的乐观误判,还是内部采购与销售环节出现了严重的决策脱节?

巨额库存不仅占用大量营运资金,更面临着高昂的存货跌价风险。一旦技术路线变更或市场需求再次不及预期,这些滞销的背板或将大幅减值,直接侵蚀公司利润。对于一家拟登陆科创板、强调科技创新与市场应变能力的企业而言,如此失控的库存管理现状,无疑是一记响亮的警钟。

强调高研发投入背景之下,核心研发团队动荡高学历人才流失加剧

视涯科技以其惊人的研发投入比例,描绘了一幅技术驱动的雄心图景。然而,在这幅图景背后,研发团队规模收缩、核心高学历人才流失加剧的迹象,也为公司的长期创新续航能力打上了一个醒目的问号。

视涯科技在技术上的押注堪称“豪赌”。报告期内,公司研发费用持续处于高位,分别达到2.37亿元、2.87亿元、2.69亿元和1.21亿元。更关键的是,这些巨资投入占当期营业收入的比例分别高达124.48%、133.35%、95.93%和80.23%。

这意味着,在相当长的时间里,公司每年花的研发费用甚至超过了全年总收入,直到最近一期仍将八成营收投入研发。这种“不计成本”的投入模式,固然彰显了其聚焦技术突破、符合科创板定位的决心,但也将公司置于巨大的财务压力之下。

与巨额研发投入形成反差的是,公司研发团队的稳定性和质量存在明显短板。首先,研发队伍中“兼职”人员占比不低,报告期末甚至接近三成。兼职研发虽可能带来灵活性,但不利于技术攻坚的专注与延续,可能影响核心技术的深度积累。

其次,团队新鲜血液占比高,但经验可能不足。截至2024年末,任职一年以内的研发人员占比达13.62%,且全部来自外部招聘。如何快速整合新团队、形成有效战斗力,是一大管理挑战。

最值得警惕的信号出现在2024年——研发人员总数出现大幅缩减,尤其是高学历骨干流失严重。 数据显示,硕士及以上学历研发人员锐减超过22%,本科学历人员也减少近9%。在技术密集型行业,高学历研发人才是创新的核心引擎,此类人才的大量流失,往往意味着公司核心技术路线、研发管理或激励机制可能出现问题,可能直接影响后续创新能力和项目进度。

视涯科技勾勒了一个以技术研发为基石的增长故事。然而,故事的另一面是:远超营收的研发投入能否高效转化为市场优势存疑,而作为创新根本的研发团队正经历结构性动荡,特别是高端人才的流失。对于科创板投资者而言,这家公司不仅需要评估其技术的“护城河”,更需仔细审视其维持并发展这支“筑河”队伍的能力与稳定性。在硬科技竞争中,人才团队的稳固与资金的持续投入同等重要,甚至更为关键。

admin

admin