凯达重工:设备数据离奇打架拷问信披质量与资产真实性 募投项目疑点重重收入预测逆势画饼合同形同虚设致两千万债权打水漂

4月24日,江苏凯达重工股份有限公司的上市申请于北交所迎来审议。这家计划募集2.95亿元用于扩建高性能轧辊生产基地的企业,本应向市场展示其清晰的成长逻辑与稳健的经营内功。然而,细究其多版公开披露文件,一系列难以自圆其说的数据矛盾与逻辑悖论浮出水面。公司核心生产设备的财务数据在不同官方文件中自相矛盾,处置设备价格低至“零头”,原值竟能“越用越值钱”,基础财务数据的真实性被打上问号。募投项目规划更是疑窦丛生:设备数量拟翻倍但产能增幅不足一半,高价采购的机型却在供应商官网“查无此号”,在主营产品单价连年下滑的背景下,项目效益预测却采用了更为乐观的涨价假设。更令人愕然的是,公司竟在客户严重违约、经营濒危的情况下,违背合同强行发货确认收入,最终导致超两千万元债权面临全额损失,内部控制形同虚设。这一系列问题,从资产真实性、募投必要性、盈利预测可靠性到内控有效性,对凯达重工的信披质量与投资价值构成了全方位拷问。

关键生产设备数据打架,拷问信披质量与资产真实性

招股说明书数据的准确性、一致性与真实性,是拟上市公司信息披露质量的试金石,也直接关系到投资者的判断。然而,凯达重工在不同时期披露的申报文件,其核心生产设备的财务数据却出现了多处难以自圆其说的矛盾。这些隐藏在枯燥数字背后的异常变动,如同一面镜子,映照出公司在基础财务管理或信息披露规范性上可能存在的瑕疵。

设备处置价格离奇,是正常报废还是另有隐情?

翻阅凯达重工递交的招股文件,其生产设备台账的变动轨迹颇为耐人寻味。最为直观的疑点出现在设备处置环节。

根据公司最初提交的申报稿,其主要生产设备“感应熔炼炉”数量为6台,资产原值合计2498.18万元。然而,在随后更新的上会稿中,该设备数量变为5台,减少1台,但资产原值仅微降至2491.82万元。这意味着,被处置的那台熔炼炉,账面原值仅有6.36万元。

这一数字显得极不合理。若按申报稿数据计算,公司感应熔炼炉的平均单价高达416.36万元。而被处置的这台设备,其原值竟不足平均单价的2%,甚至不及“零头”。同样的情况也发生在“普通车床”上。申报稿显示车床为44台,原值1787.72万元;上会稿则变为39台,原值1732.29万元。减少的5台车床,仅带走55.43万元原值,折算单台原值仅为11.09万元,而其时车床的平均单价约为40.63万元。

通常情况下,企业处置老旧设备,其核销的原值应接近历史入账成本。如此悬殊的差异,不禁让人心生疑问:这些被处置的设备,究竟是早已提足折旧、残值极低的超期服役资产,还是在初始入账时其成本确认就存在疑问?公司对此并未给出详细说明,这为资产的真实历史成本与核算准确性蒙上了一层阴影。

资产原值“逆势”增长,财务逻辑遭遇灵魂拷问

如果说设备减少伴随原值微降尚可归因于残值问题,那么设备数量减少或不变,资产原值反而显著增加,则彻底违背了基本的会计常识。凯达重工的招股书与更早的公转书(公开转让说明书)对比,便出现了这样的“奇观”。

根据公司2020年末的公转书披露,其铣削机床数量为20台,账面原值864.04万元。而至2024年末的IPO申报稿,铣削机床数量减少1台,变为19台,但账面原值却不降反升,达到了918.54万元。在短短四年间,公司承认该设备成新率从34.73%下降至22.72%,并未提及有新购置行为。那么,在报废或处置了至少一台设备的情况下,总原值凭空多出的54.5万元从何而来?

无独有偶,数控磨床的数据同样令人费解。2020年末,公司有9台数控磨床,原值1432.83万元;2024年末,数量仍为9台,原值却增至1477.47万元。期间,设备成新率从极低的6.28%进一步下滑至5.69%,同样没有新增购置的迹象。数量纹丝不动,原值却增加了44.64万元。

这种“越用越值钱”的反常现象,在会计准则下几乎无法找到合理解释。可能性无外乎几种:一是前期财务数据存在差错,现在进行了大幅度的差错更正或追溯调整;二是对原有设备进行了重大的、符合资本化条件的更新改造,显著增加了资产价值;三是在资产合并、分拆或重分类的核算上存在混乱。无论哪种情况,公司都有责任在招股书中做出清晰、详细的披露,以打消投资者的疑虑。

生产设备是制造业企业的核心生产资料,其资产规模、成新率直接关系到公司的产能、技术水平和持续经营能力。凯达重工在不同官方文件中,关于同一批核心资产的基础数据出现如此明显且多处的矛盾,这绝非用“统计口径差异”或“笔误”可以轻易搪塞。

这些矛盾指向了两个更深层次的问题。首先,是公司基础财务核算的严谨性。固定资产台账管理是否混乱?资产购入、折旧、处置的会计记录是否完整准确?如果连设备数量和原值这样的基础数据都前后不一,那么基于这些资产计提的折旧成本、公司整体的资产结构以及盈利能力指标,其可靠性难免大打折扣。

设备数量倍增产能增幅不匹配,高价购机撞车供应商无同类型号及乐观预测遭拷问

一批单价最高达1170万元的数控机床,一份产能提升却远落后于设备数量增长的扩产计划,以及几家官网查无此型号的供应商报价,共同构成了这家北交所拟上市公司招股书中的待解之谜。

扩产逻辑之惑,设备数量倍增产能增幅却不成比例

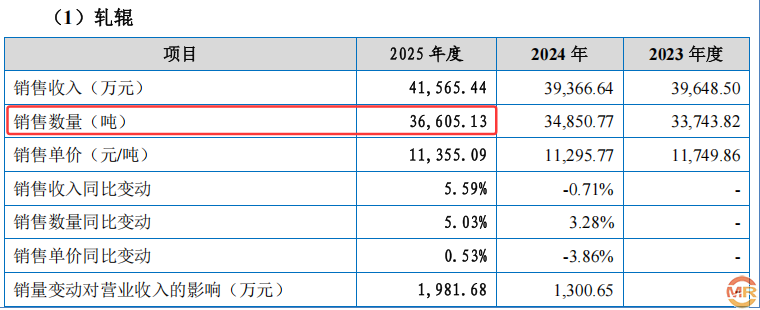

北交所上市委的审核问询函,如同一把精准的手术刀,剖开了凯达重工招股书中募投项目的第一个疑点。根据招股书披露,截至2025年末,公司主要生产设备中的数控车床数量为29台,这些设备的账面原值合计3402.07万元。

经简单计算可知,其现有数控车床的平均购置单价约为117.31万元。这些设备支撑起了公司核心产品轧辊年销量36605.13吨的规模。然而,此次募投项目却描绘了一幅截然不同的图景。公司计划购置的数控轧辊车床数量达到37台,这个数字已经超过了公司现有全部数控车床的总和。

更令人费解的是产能规划。根据披露,这37台新设备将形成16000吨的新增产能。这意味着,设备数量将增长127.6%,但对应的产能增幅仅为43.7% 。

这种设备投入与产出效率的显著不匹配,自然引发了监管层的关注。北交所在问询函中直接要求公司说明:“本次募投项目拟新增固定资产规模是否与公司发展相匹配。”

这不仅仅是数字游戏,而是关乎募投资金使用效率的核心问题。如果设备与产能的配比关系发生如此大的变化,公司需要给出令人信服的技术升级或产品结构转型理由。否则,市场有理由怀疑,公司是否通过堆高设备投资规模来扩大募资总额。

采购价格之谜,单价飙升近十倍与“消失”的供应商型号

如果说设备与产能的错配是第一个谜题,那么设备采购价格则构成了第二个、且更为尖锐的疑点。

现有设备平均单价117万元,而募投计划中拟购置的数控轧辊车床,单价区间在200万元至1170万元之间。最高单价接近现有均价的十倍 ,最低单价也几乎是现有均价的两倍。

如此悬殊的价格差异,需要一个极其坚实的理由。公司解释称,新购设备为更先进、更大型的数控轧辊车床。但疑点并未就此消散,反而随着对供应商信息的深挖而愈发扑朔迷离。

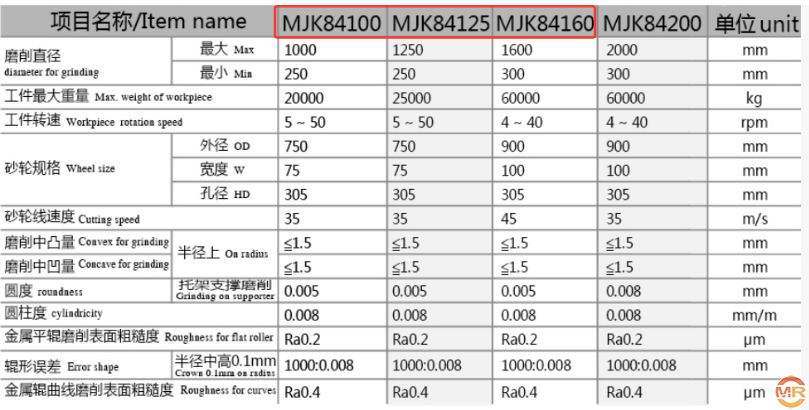

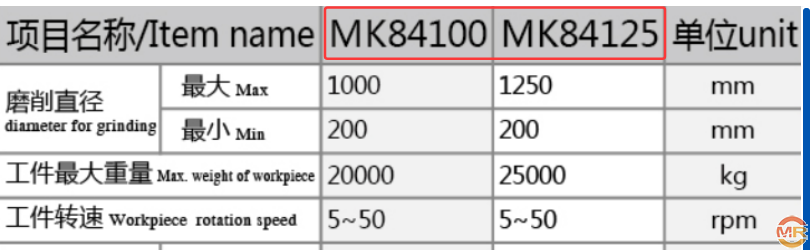

根据招股书,公司向三家供应商进行了询价。其中,向贵阳险峰机床股份有限公司华东分公司询价的型号包括M84180、M84125、M84100,其中M84180报价高达1170万元。

然而,查询贵阳险峰机床官网发现,84125、84100型号确有展示,但报价最高的M84180型号却不见踪影 。

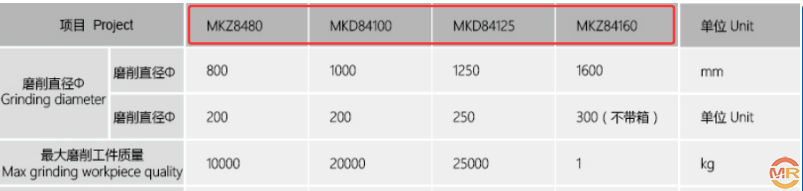

同样的情况出现在第二家供应商。公司向武汉重型机床集团有限公司询价了CK84180、CK84160两种型号,报价分别为460万元和430万元。

但武汉重型机床官网显示,其主要产品为各类镗铣床,并未展示有数控轧辊车床产品,更遑论上述具体型号。

与前两家形成鲜明对比的是第三家供应商。公司向青海青重机床制造有限责任公司询价的CK84125、CK84100、CK8480三种型号,在其官网上均能明确找到对应产品。

三家供应商,两家出现了官网无法验证的“幽灵”型号,且恰巧是报价最高的型号。这种选择性“可见”的现象,不得不让人对询价过程的真实性、公允性以及价格的合理性打上一个大大的问号。

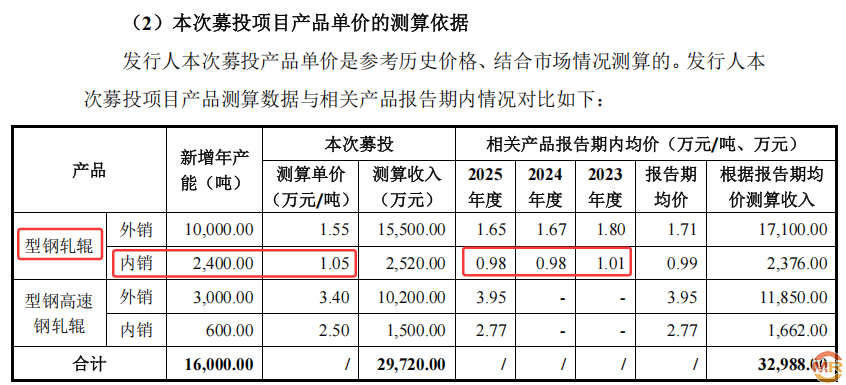

收入预测之疑。单价逆势上涨的乐观假设

募投项目的可行性,最终要落脚到经济效益上。凯达重工对项目收入的预测,构成了第三重疑点,其核心在于产品单价的假设过于乐观。

根据北交所问询函披露的数据,公司核心产品型钢轧辊在报告期内的内销单价呈现下滑趋势。

2023年至2025年,单价分别为1.01万元/吨、0.98万元/吨、0.98万元/吨 。这清晰地表明,该产品面临一定的市场竞争压力,价格在2024年下探后,2025年并未能恢复。

然而,在募投项目的效益测算中,公司却预测型钢轧辊的内销单价将达到1.05万元/吨。这一价格不仅高于2025年的实际售价,甚至比价格下滑前的2023年还要高出近4%。

在招股书已明确揭示产品单价持续承压的背景下,募投项目却采用了更为乐观的价格假设。这种预测缺乏历史数据的支撑,也与行业一般的谨慎性原则相悖。

公司需要对这一“逆周期”的价格预测提供详细的市场依据,例如是否对应了更高端的产品型号、是否已锁定溢价订单等。否则,募投项目预期的收益将如同沙上城堡,其实现可能性存疑。

合同条款形同虚设,客户破产致超两千万债权打水漂

凯达重工其招股材料及问询回复中披露的一笔蹊跷交易,正引发市场对其内部控制与商业决策合理性的强烈质疑。一笔与已破产客户江阴西城钢铁有限公司(以下简称“江阴西城”)的合同,在客户严重违约、经营状况堪忧的情况下,公司仍选择发货并确认收入,最终导致超两千万元债权面临全额损失。这不仅是单纯的坏账问题,更是一面镜子,映照出公司在风险管理、收入确认合规性乃至商业实质判断上可能存在的重大瑕疵。

合同条款形同虚设,商业逻辑断裂于发货前夕 根据凯达重工披露的信息,其与江阴西城于2021年签订《工矿产品购销合同》,合同约定清晰且严格:客户需支付850万元预付款后合同生效;合同生效后90天内,客户需支付第一批货物提货款900万元;公司收款后一周内,才应发货。 从表面看,这是一份风险控制得当的合同。江阴西城也确实在2021年5月8日支付了850万元预付款,履行了第一步。然而,关键的第二步——支付900万元提货款——却石沉大海。按照常理,合同至此应陷入停滞,供方手握预付款,等待需方履行付款义务后再行动。 但凯达重工的操作令人费解。在未收到合同约定的900万元提货款的情况下,公司于2023年1月4日至5日,即预付款支付近20个月后,主动将部分轧辊产品发往江阴西城,并获得了对方的签收确认。此时,距离合同约定的付款发货节点已逾期甚久。监管层在问询中直指核心:在已知江阴西城2023年1月前的实际经营状况及对应产线建设情况不佳的背景下,这种违背合同基本支付条款仍坚持发货的行为,其商业合理性何在?江阴西城又为何愿意“配合”签收?

这笔反常交易引发的更深层问题,是收入确认的合规性。根据《企业会计准则》,收入确认需满足“企业已将商品所有权上的主要风险和报酬转移给客户”等条件。在客户已出现重大违约、经营陷入困境且未支付核心货款的情况下,公司单方面发货并依据签收确认收入,其商品所有权上的“主要风险”是否真的已完成转移?这笔交易是否还具有真实的商业实质和可执行性?

这场冒险的后果是灾难性的。2024年2月,凯达重工向已进入破产清算程序的江阴西城管理人申报了合计2,154.77万元 的债权。然而,管理人以“未交货”(此认定与公司发货事实相悖,凸显双方对合同履行状态存在根本争议)为由不予认可。这意味着,这笔巨额债权预计将无法收回。

更令人担忧的是,监管追问“上述货物是否仍处于未使用状态”。如果货物仍闲置在客户处且后续无法使用,不仅坐实了此次交易缺乏实际生产需求支撑,更表明公司发出的是一批“无效货物”,其资产处置和价值回收将面临极大困难,损失是双重的。

admin

admin